Медь, относимая по классификации к цветным металлам, стала известной в глубокой древности. Ее производство человек освоил раньше, чем железо. Это объяснимо как частым ее нахождением на земной поверхности в доступном состоянии, так и относительной легкостью производства меди путем извлечения ее из соединений. Свое название Cu она получила от острова Кипра, где древняя технология производства меди получила большое распространение.

Благодаря своей высокой электропроводимости (медь из всех металлов - вторая после серебра) она считается особенно ценным электротехническим материалом. Хотя электропровод, на который ранее шло до 50% мирового производства меди, сегодня чаще всего изготовляют из более доступного алюминия. Медь, наряду с большинством прочих цветных металлов, считается все более дефицитным материалом. Это связано с тем, что сегодня называются богатыми те руды, что содержат около 5% меди, а основная ее добыча ведется переработкой 0,5%-ных руд. В то время как в прошлые века эти руды содержали от 6 до 9% Cu.

Медь относят к тугоплавким металлам. При плотности в 8,98 г/см3 ее температуры плавления и кипения составляют соответственно 1083°C и 2595°C. В соединениях она обычно присутствует с валентностью I или II, реже встречаются соединения с трехвалентной медью. Соли одновалентной меди чуть окрашенные или совсем без цвета, а двухвалентная медь дает своим солям в водном растворе характерную окрашенность. Чистая медь представляет собой тягучий металл красноватого или розового (на изломе) цвета. В просвете тонкогом слоя она может казаться зеленоватой или голубой. Большинство соединений меди имеют такие же цвета. Этот металл присутствует в составе множества минералов, из них при производстве меди в России применяют только 17. Самое большое место в этом отводится сульфидам, самородной меди, сульфосолям и карбонатам (силикатам).

В сырье заводов по производству меди помимо руд входят еще медные сплавы из отходов. Чаще всего они включают от 1 до 6% меди в соединениях серы: халькозине и халькопирите, ковелине, гидрокарбонатах и оксидах, медном колчедане. Также руды, наряду с пустой породой, включающей карбонаты кальция, магния, силикатов, пирит и кварц, могут содержать компоненты таких элементов, как: золото, олово, никель, цинк, серебро, кремний и др. Не считая самородных руд, включающих медь в доступном виде, все руды подразделяются на сульфидные или окисленные, а также смешанные. Первые получаются как результат реакций окисления, а вторые считаются первичными.

Способы производства меди

Среди способов производства меди из руд с концентратами выделяют пирометаллургический метод и гидрометаллургический. Последний не получил широкого распространения. Это продиктовано невозможностью одновременного с медью восстановления прочих металлов. Он используется для обработки окисленной или самородной руды с бедным содержанием меди. Отличаясь от него, пирометаллургический способ позволяет разработку любого сырья с извлечением всех компонентов. Очень эффективен он для подвергающихся обогащению руд.

Основной операцией такого процесса производства меди служит плавка. При ее производстве используют медные руды или их обожженные концентраты. В ходе подготовки к данной операции схемой производства меди предусмотрено их обогащение способом флотации. При этом руды, содержащие наряду с медью ценные элементы: теллур или селен, золото с серебром, стоит обогащать в целях одновременного перехода данных элементов в медный концентрат. Образованный таким методом концентрат может содержать до 35% меди, столько же железа, до 50% серы, а также пустую породу. Обжигу он подвергается в целях снижения до приемлемого содержания в нем серы.

Концентрат обжигается в преимущественно окислительной среде, что позволяет удалить примерно половины содержания серы. Полученный таким образом концентрат при переплавке дает довольно содержательный штейн. Еще обжиг помогает снизить вдвое расход топлива отражательной печью. Достигается это при качественном смешении состава шихты, обеспечивающем ее нагревание до 600ºС. Но богатые медью концентраты лучше перерабатывать, не обжигая, так как после этого возрастают утраты меди с пылью и в шлаке.

Итогом такой последовательности производства меди является деление объема расплава надвое: на штейн-сплав и шлак-сплав. Первую жидкость, как правило, составляют медные сульфиды и железные, вторую - окислы кремния, железа, алюминия и кальция. Переработку концентратов в сплав штейн ведут при помощи электрической либо отражательной печей различных видов. Чисто медные либо сернистые руды лучше плавить с помощью шахтных печей. К последним также стоит применить медно-серное плавление, позволяющее улавливать газы, одновременно извлекая серу.

В специальную печь небольшими порциями загружаются медные руды с кокс, а также известняки и оборотные продукты. Верхняя часть печи создает восстановительную атмосферу, нижняя часть - окислительную. По мере расплавления нижнего слоя масса медленно спускается вниз для встречи с разогретыми газами. Верхняя часть печи нагрета до 450 ºС, а температура отходящих газов составляет 1500 ºС. Это необходимо при создании условий очищения от пыли еще до того, как начнется выделение паров с серой.

В результате такой плавки получают штейн, включающий от 8 до 15% меди, шлак, главным образом содержащий известь с железным силикатом, а еще колошниковый газ. Из последнего после предварительного осаждения пыли удаляют серу. Задача увеличения в штейн-сплаве процента Cu при производстве меди в мире решается применением сократительной плавки. Она заключается в помещении в печь наряду со штейном кокса, флюса из кварца, известняка.

При нагревании смеси происходит процесс восстановления медных окисей и железных оксидов. Сплавляемые друг с другом железные и медные сульфиды составляют штейн первоначальный. Расплавляемый железный силикат при стекании вдоль поверхностей откосов принимают в себя прочие компоненты, пополняя шлак. Результатом такой плавки является получение обогащенного штейна со шлаком, включающих медь до 40% и 0,8% соответственно. Драгоценные металлы, такие как серебро с золотом, почти не растворяясь в сплаве шлака, целиком оказываются в сплаве штейна.

Производство черной и рафинированной меди

В ходе добычи черновой меди производством предусмотрено продувание штейн-сплава в конвертере бокового дутья воздухом. Это необходимо, чтобы окислить соединенное с серой железо и перевести его в состав шлака. Данная процедура называется конвертированием, она подразделяется на две стадии.

Первая состоит в изготовлении белого штейна посредством окисления железного сульфида с помощью флюса из кварца. Скапливающийся шлак удаляют, а на его место помещают очередную порцию первоначального штейна, восполняя постоянный объем его в конвертере. При этом в конвертере по ходу удаления шлака остается только белый штейн. Он содержит преимущественно сульфиды меди.

Следующей частью процесса конвертирования служит непосредственное изготовление черновой меди посредством переплавки белого штейна. Она получается путем окисления медного сульфида. Получаемая в ходе продувания медь черновая состоит уже на 99% из Cu с незначительным добавлением серы и различных металлов. При этом она еще не годится для технического использования. Поэтому после конвертирования к ней обязательно применяют метод рафинирования, т.е. очищения от примесей.

В производствах рафинированной меди требуемого качества медь черновая подвергается сначала огневому, потом электролитическому воздействию. Посредством его вместе с исключением ненужных примесей получают также содержащиеся в ней ценные компоненты. Для этого черновую медь на огневой стадии погружают в те печи, что применяют при переплавке концентрата меди в сплав штейна. А для электролиза необходимы специальные ванны, их изнутри покрывают винипластом либо свинцом.

Целью огневой стадии рафинирования является первичное очищение меди от примесей, необходимое для подготовки ее к следующей стадии рафинирования - электролитической. Из расплавляемой огневым методом меди вместе с растворенными газами и серой удаляются кислород, мышьяк, сурьма, железо и прочие металлы. Полученная таким способом медь может включать незначительное содержание селена с теллуром и висмутом, что ухудшает ее электропроводность и способность к обработке. Эти свойства особенно ценны для изготовления продукции из меди. Поэтому к ней применяют электролитическое рафинирование, позволяющее получение меди, пригодной для электротехники.

В ходе электролитического рафинирования анод, отливаемый из меди, прошедшей огневую стадию рафинирования, и катод из тонколистовой меди поочередно погружаются в ванну с сернокислым электролитом, через которую пропускают ток. Эта операция позволяет качественное очищение меди от вредных примесей с одновременным извлечением сопутствующих ценных металлов из анодной меди, являющей сплавом многих компонентов. Итогом такого рафинирования служит производство катодной меди особой чистоты, содержащей до 99,9% Cu, получение шлама, содержащего ценные металлы, селен с теллуром, а также загрязненного электролита. Он может быть использован для изготовления медного и никелевого купороса. Помимо этого неполное химическое растворение компонентов анода дает анодный скрап.

Электролитическое рафинирование выступает основным способом получения технически ценной меди для промышленности. В относящейся к странам-лидерам по производству меди России с ее помощью изготавливают кабельнопроводниковые изделия. Чистая медь широко применяется в электротехнике. Здесь также большое место занимают медные сплавы (латунь, бронза, мельхиор и др.) с цинком, железом, оловом, марганцем, никелем, алюминием. Медные соли нашли спрос в сельском хозяйстве, из них получают удобрения, катализаторы синтеза и средства для уничтожения вредителей.

Медь - химический элемент с символом Cu и атомным номером 29. Это - податливый металл с очень высокой тепловой и электрической проводимостью. Чистая медь мягка и покорна; у неокисленной поверхности металла красновато-оранжевый цвет.

Как и многие природные ресурсы, медь очень распространена на Земле (приблизительно 10 14 тонн только в первом километре земной коры или приблизительно 5 миллионов лет добычи по объемам в настоящее время). Однако, учитывая современные технологии, добыча только крошечной части этих запасов экономически выгодна. Согласно различным оценкам, разведанных медных запасов, доступных для горной промышленности, имеющихся в настоящее время, достаточно на 25-60 лет, в зависимости от предположений темпу роста добычи и эффективности геологоразведки.

Концентрация меди в среднем в рудах составляет только 0,6%, а большинство коммерческих руд - сульфиды, особенно халькопирит (CuFeS2) и в меньшей степени халькозин (Cu2S). По данным Американской геологической службы объем совокупных запасов меди на месторождениях в 2012 году составил 680 млн. тонн.

В настоящее время большая часть меди добывается из медных сульфидов из больших карьеров, где содержится от 0,4% до 1,0% меди. Примеры таких месторождений - Chuquicamata в Чили, Бингхэма Кэниона Майна в Юте, США и El Chino Mine в Нью-Мексико, США. В Чили находятся крупнейшие в мире запасы меди - 190 млн. тонн.

Запасы на месторождениях меди в 2012 году, тыс.тонн *

| Чили | 190,000.0 |

| Австралия | 86,000.0 |

| Перу | 76,000.0 |

| США | 39,000.0 |

| Мексика | 38,000.0 |

| Прочие страны | 251,000.0 |

| Всего запасы | 680,000.0 |

* данные US Geological Survey

Добыча и производство рафинированной меди в мире резко увеличилось за последние 25 лет. Это связано, в первую очередь с увеличением спроса на металл, так как большие развивающиеся страны, такие как Китай, Индия и Бразилия вышли на мировой рынок. В тот же период крупнейшей областью добычи меди стала Южная Америка. В 2007 году приблизительно 45% меди в мире были произведены из Гор Анд; Соединенные Штаты произвели 8%.

Чили - лидер по добыче меди в мире. По прогнозам Чилийской комиссии по меди, добыча меди в стране не снизится и даже продолжит увеличиваться в ближайшие годы. В США фактически вся произведенная медь прибывает из, в порядке убывания производства, Аризоны, Юты, Нью-Мексико, Невады и Монтаны. В больших количествах медь добывается также в Австралии, Канаде, Перу, России и Китае. Крупнейшими производителями рафинированной меди являются Китай, Чили, Европейский союз, Япония, США и Россия.

Эксперты полагают, что риск снижения объемов производства меди в ближайшие годы низок, потому что производство меди распределено по странам мира и не ограничено единственной областью. Однако, из-за важности данного металла в строительстве и электротехнике, воздействие любого снижения объемов поставок на мировую экономику и промышленность было бы высоко.

Медь также является одним из наиболее широко перерабатываемых металлов; приблизительно одна треть всей меди, потребленной во всем мире является вторичной. Медь может повторно выплавляться из отходов производства и лома, в том числе из сплавов, содержащих данный металл, и использоваться непосредственно или далее подвергаться переработке до рафинированной меди, не теряя ни одного из химических или физических свойств.

Каждый год в США, используется больше вторичной меди, нежели чем получено из недавно добытой руды.

* данные US Geological Survey

Медь обладает превосходной тепло- и электропроводностью, что делает данный металл незаменимым для использования в строительстве и электротехнике. В строительстве медь используется в форме кабелей, в нагревательных приборах и вентиляции и других изделиях. Она также широко используется в печатных платах телефонов, компьютеров и других устройств.

Медь - важная составляющая в двигателях, радиаторах, соединителях, тормозах и других комплектующих, используемых в легковых автомобилях и грузовиках. Средний автомобиль содержит 1,5 километра медного провода, а общая масса медных деталей составляет от 20 килограммов в маленьких автомобилях до 45 килограмм в роскошных и гибридных автомобилях.

В связи с высокой механической прочностью и пригодностью для механической обработки, медные бесшовные трубы круглого сечения получили широкое применение для транспортировки жидкостей и газов: во внутренних системах водоснабжения, отопления, газоснабжения, системах кондиционирования и холодильных агрегатах. В ряде стран трубы из меди являются основным материалом, применяемым для этих целей: во Франции, Великобритании и Австралии для газоснабжения зданий, в Великобритании, США, Швеции и Гонконге для водоснабжения, в Великобритании и Швеции для отопления.

В ювелирном деле часто используются сплавы меди с золотом для увеличения прочности изделий к деформациям и истиранию, так как чистое золото - очень мягкий металл и нестойко к этим механическим воздействиям.

У меди также есть превосходные антимикробиологические свойства, которые делают ее подходящей для контроля бактерий. Поэтому металл используется в химической промышленности для производства средств защиты растений и борьбы с болезнями в сельском хозяйстве.

Лидером в потреблении меди в настоящее время является Китай - около 40% мирового потребления металла. Также основными потребителями красного металла являются страны Европейского союза, США, Япония, Южная Корея. Потребление меди в России ежегодно составляет около 600 тыс. тонн.

Производство и потребление меди в мире, тыс.тонн*

| год | 2010 | 2011 | 2012 |

| Всего добыча | 16024.0 | 16020.0 | 16524.0 |

| Первичное производство | 15624.0 | 15965.0 | 16500.0 |

| Вторичное производство | 6000.0 | 6200.0 | 6200.0 |

| Всего производство | 19209.0 | 19698.0 | 20245.0 |

| Всего потребление | 19332.0 | 19566.0 | 20147.0 |

| Запасы | 1018.0 | 1012.0 | 855.0 |

| Цена COMEX | 342.7 | 398.4 | 362.4 |

* Сводные данные

Цена на медь исторически была непостоянна, и это были существенные колебания: от 60-летнего нижнего уровня 1,32 долл./кг в июне 1999 года до 8,27 долл./кг в мае 2006 года. Цена упала до 5,29 долл./кг в феврале 2007 года, а затем отскочила к 7,71 долл./кг в апреле 2007 года. В феврале 2009 года в виду ослабления мирового спроса и падения цен на товары цены на медь составили 3,33 долл./кг. В 2011-2012 годах цен на медь вновь вернулись к отметкам 8,0 долл./кг.

По оценкам экспертов, ввод в строй новых проектов и увеличение мощности некоторых существующих производств способны привести к скачку в мировом производстве меди в течение 2013 года. Обычно, это могло бы означать снижение цены на металл. Но в данном случае, аналитики не видят причин для того, чтобы увеличение производства привело к развитию драматической ситуации на рынке. Они указывают, что материальные запасы уже исторически низки. Кроме того, спрос, как ожидается, также увеличится. Таким образом, рынок, по прогнозам, перейдет от дефицита металла в 2012 году к его излишку в 2013 году, однако этот излишек будет не большим.

CPM Group прогнозирует что объем добычи меди в 2013 году возрастет на 6,8% до 17,6 млн. тонн. Bhar прогнозирует увеличение на 6,8% до 18 млн. тонн, в то время как BNP Paribas - повышение на 6,9% до 17,9 млн. тонн. В 2014 году ожидается еще большее увеличение добычи. Фактически, за 2013-2014 годы, BNP Paribas предсказывает рост добычи медной руды на 15%.

Спрос на медь, по мнению аналитиков, также повысится в 2013 году на фоне роста мировой экономики, однако его рост будет более медленным, чем увеличение поставок. Wirga ожидает рост мирового спроса на медь на 3,7%, в то время как Briggs и Bhar предсказывают 5,0%.

В частности, аналитики ждут увеличения спроса со стороны Китая, поскольку там наиболее активно развивается инфраструктура. Китай - самый большой в мире потребитель меди (приблизительно 35-40% мирового потребления).

Цены, по мнению аналитиков, будут немного снижаться в 2013 году. Однако существенного падения не ожидается. Так, на 2013 год CPM Group прогнозирует, что цена на медь составит в среднем 7986 долл./т, а Societe Generale - 7,975 долл./т. Другие компании также прогнозируют подобные значения: Barclays Capital - 7925 долл./т; BNP Paribas - 7825 долл./т. Morgan Stanley и TD Securities представили более оптимистичные прогнозы на 2013 год - 8600 долл./т и 8124 долл./т, соответственно.

Мировой рынок меди

Средняя цена меди в 2018 г. выросла на 6% - до $6 524 за тонну. При этом основной вклад в рост среднего значения цены внесла динамика котировок в первой половине 2018 года, когда был достигнут локальный максимум в $7 263 за тонну (июнь 2018г.). После этого котировки меди начали резкое снижение. Основным фактором послужило усиление торговых противоречий между США и Китаем.

К началу июля 2018 года котировки снизились до величины, на которой были зафиксированы в августе 2017 года – $6 350 за тонну (сформировался «уровень сопротивления»). В целом во второй половине прошлого года котировки меди колебались в коридоре от $5 800 до $6 300 за тонну, проявив сильную корреляцию с динамикой мировых финансовых рынков.

Вместе с тем в 4 квартале 2018 года в мире началась масштабная коррекция, спровоцированная продолжающимся ужесточением денежно-кредитной политики ФРС США, усилением противостояния между США и КНР, а также ухудшением ожиданий участников рынка относительно перспектив роста мировой экономики.

Волатильность на мировых финансовых рынках затронула рынок меди: на фоне снижения аппетита к риску у глобальных инвесторов цена на медь к концу 2018 года опустилась до уровня $5 918 за тонну.

Давление на котировки оказывали ожидания замедления роста мировой экономики в 2019 году. Однако уже в январе текущего года мировые рынки восстановили часть снижения четвертого квартала на фоне прогресса в торговых переговорах между США и Китаем, а также в связи со смягчением риторики ФРС США в отношении монетарной политики. Ожидания участников рынка скорректировались, и цена меди к концу января 2019 года достигла уровня в $6 148 за тонну.

Изменение оценок спроса на медь определяли динамику цены меди в 2018 году. В тоже время динамика предложения металла на мировом рынке практически не оказывала влияние на движение цены. Фактор забастовок, который должен был

создать напряжённость с поставками металла на спотовом рынке, не был реализован. Анализ производственных итогов ряда крупных горнодобывающих компаний свидетельствует о росте производства меди в катодном эквиваленте.

После снижения в 2017 году на фоне забастовок на руднике Escondida (Чили) и остановки производства на руднике Grasberg (Индонезия), в 2018 году добыча выросла на 2% к показателю 2017 года и на 0,4% к 2016 году. Таким образом, мировое производство металла по первичным оценкам выросло, а дефицит сократился до уровня в 92 тыс. тонн.

Однако в среднесрочной перспективе давление на предложение меди усилится. По результатам прошлого года горнодобывающие компании продолжают фиксировать снижение содержания меди в добываемой руде. Так, чилийская государственная компания Codelco сообщает о сокращении среднего содержания меди в руде до 0,65% в 2018 году с 0,80% в 2015 году. Это неизбежно ведет к сокращению выпуска металла при одновременном росте себестоимости производства (Net Cash Cost: +1,1% г/г за 9 месяцев 2018 года). При этом быстрого решения для данной проблемы не существует.

В ответ на снижение содержания металла в руде горнодобывающие компании начали изучать возможности увеличения инвестиций. В 2017 году капитальные затраты достигли минимума за последние 10 лет, а оборачиваемость капитала (рассчитывается как отношение капитальных затрат(CAPEX) к вложенному капиталу) зафиксирована на самом низком уровне с 2004 года. Последний фактор косвенно указывает на то, что уровень капитальных затрат на поддержание производства отстал от необходимого. В тоже время 2017 год ознаменовался ростом EBITDA горнодобывающих компаний. В цикличных отраслях существует типичный временной разрыв между капитальными вложениями и финансовыми результатами. Для

горнодобывающего сектора лаг составляет – 2 года. Следовательно, прирост капитальных затрат в 2018 году отражает не столько вложения в новые проекты, сколько восстановление требуемого уровня инвестиций на поддержание производства, а реального увеличения инвестиций в новые проекты можно ожидать только в 2019-2020 гг. При этом для удовлетворения роста спроса в долгосрочной перспективе требуется пересмотреть и текущие низкие уровни капитальных вложений в геологоразведку.

Несмотря на то, что мотивы увеличивать инвестиции обоснованы, компании сохраняют сдержанность в принятии решений о новых капитальных вложениях. Причины – более высокая финансовая дисциплина и рост процентных ставок. Многие участники рынка декларируют снижение общего уровня долга в своих балансах. Так, например, BHP Billiton направила на снижение чистого долга почти весь свободный денежный поток 2017/2018 финансового года (Free Cash Flow), а Freeport McMoran отмечает отсутствие в своем балансе долгов, кроме револьверной кредитной линии.

Прогноз компании Glencore (см. Glencore Investment Update December 2018) o предстоящем росте капитальных затрат в секторе горной добычи предполагает, что отраслевой CapEx при оптимистичном сценарии развития достигнет уровня 2015 года в 2019 году, однако при отсутствии новых проектов уже к 2021 году показатель снизится до уровня 2018 года.

Исходя из динамики инвестиций, можно сделать вывод, что темпы роста предложения меди в среднесрочной перспективе будут замедляться. При этом рост добычи будет обусловлен наращиванием добычи на небольшом количестве новых проектов, инвестиции в которые были осуществлены в предыдущие годы.

Это оказывает сильную поддержку ценам на медь и проявляется в том, что котировки металла остаются выше уровня $5 800 за тонну (+20% к среднему уровню 2016 года) даже в условиях сильной турбулентности на мировых финансовых рынках.

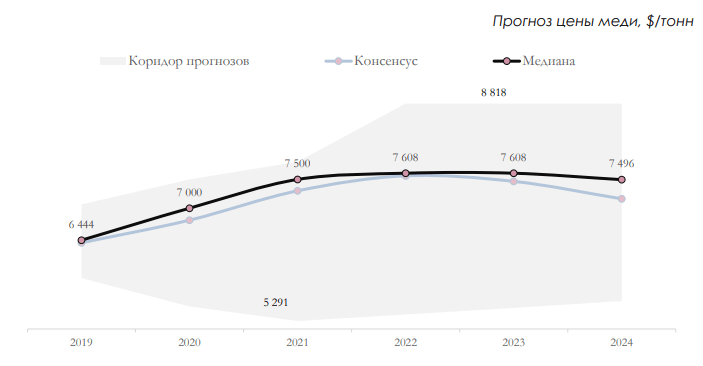

Прогноз. Учитывая тенденции, описанные выше, прогноз цен на медь имеет устойчивую восходящую траекторию. В условиях неопределенности в отношении динамики мировой экономики ожидается сохранение цены меди в 2019 году на уровне 2018 года.

Показательно, что прогнозы аналитиков, сделанные в начале IV квартала 2018 г. и в начале I квартала 2019 г., отличаются незначительно. Основная группа ожиданий формируется в диапазоне $6 425 – $6 744 за тонну (в предыдущем прогнозе: $6 476 – $6 950 за тонну). При этом прогнозы на 2020 год и далее группируются у верхней границы коридора прогнозов.

Российский рынок меди

По итогам 2018 года производство меди выросло на 7%. Наиболее существенный относительный прирост был зафиксирован у Норильского Никеля. Увеличение показателей обеспечено существенным расширением сырьевой базы.

По итогам 2018 года производство меди выросло на 7%. Наиболее существенный относительный прирост был зафиксирован у Норильского Никеля. Увеличение показателей обеспечено существенным расширением сырьевой базы.

На фоне роста сырьевой базы и модернизации производственных мощностей выпуск катодов увеличился и у РМК.

Потребление меди в 2018 году сократилось. Основной причиной послужило торможение обрабатывающей промышленности и, как следствие, сокращение потребления товаров промежуточного спроса (товары необходимые для использования в текущей производственной деятельности). Сокращение промежуточного спроса было обеспечено снижением оборотного капитала компаний, что закономерно последовало на фоне падения деловой и инвестиционной активности в России.

В частности, вклад в снижение спроса сделали волатильность курса доллара США, введение санкции, а также ужесточение денежно-кредитной политики в третьем квартале прошлого года.

Рост процентных ставок вызывает сразу две негативные реакции со стороны корпоративного сектора – снижение объема заимствований и изъятие денежных

средств из оборота в пользу корпоративных депозитов. Темп прироста корпоративных депозитов находился на восходящей траектории и в декабре 2018 г. достиг 10,5% г/г.

средств из оборота в пользу корпоративных депозитов. Темп прироста корпоративных депозитов находился на восходящей траектории и в декабре 2018 г. достиг 10,5% г/г.

В 2019 году сжатие емкости внутреннего рынка может продолжиться. На данный момент нет оснований для роста деловой и инвестиционной активности в краткосрочной перспективе. Более того, умеренно жесткая денежно-кредитная политика со стороны ЦБ России окажет давление на потребительское кредитование, еще сильнее сократив возможности для восстановления внутреннего спроса.

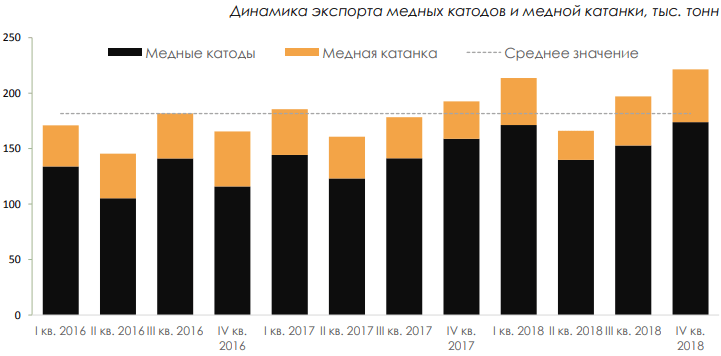

Однако для российских производителей медных катодов сокращение внутреннего спроса не будет существенной проблемой, т.к. весь избыточный объем производства будет направлен на экспорт. Так, экспорт меди и медной продукции (не учитывает экспорт лигатур, отходов и ломов медьсодержащих, штейна) в 2018г. увеличился до 819 тыс. тонн (+12% к АППГ). В 2019 году рост экспорта продолжится.

В природе медь не содержится в чистом виде, ее добывают из многокомпонентных руд. При этом порода считается пригодной для обогащения, когда содержание меди в ней 0,5 – 1%.

Промышленно-геологические типы медной руды:

- стратиформный тип – песчаники и медные сланцы;

- колчеданный – редкий тип самородной меди;

- гидротермальный – порфировые руды;

- магматический – медно-никелевые руды;

- карбонатовый – железомедный состав.

Природные соединения, в состав которых входит медь:

- борнит (медный пурпур, пестрый колчедан) – в составе преобладает железо, сера и медь;

- халькопирит (медный колчедан) – его химическая формула – CuFeS2, кроме того, в составе руд присутствуют сфалерит и галенит.

- халькозин (медный блеск) – химическая формула — CuS Руды с таким соединением достаточно редкие.

Вторичные минералы:

- куприт – в рудах встречается самородная медь и малахит;

- ковелин – сульфид серы, содержащий 66% купрума и 34% серы;

- малахит – дигидрококскарбонат меди, встречается в России (месторождения Нижнего Тагила).

Распространение медных руд в мире

Страны Латинской Америки имеют самые богатые месторождения меди во всем мире. В частности, Чили дает 40% мирового объема добычи красного металла.

Крупнейшие месторождения в Чили

Самое крупное месторождение Чили расположено вблизи города Ранкагуа. Здесь руду добывали еще индейцы, до прихода европейцев. Промышленная разработка ведется с конца XIX века. Характеристики месторождения Эль-Теньенте:

- площадь – 3 800 га;

- количество работающих человек – 6000;

- минимальная заработная плата – 700 долларов в месяц;

- максимальная глубина шахты – 800 м;

- протяженность горных тоннелей – 2400 км;

- самый большой лифт шахты способен доставить до 350 рабочих за один подъем/спуск;

- содержание меди в руде – от 1 до 4% (такой показатель относит породу к разряду богатых);

- из шахты породу транспортируют поездом, длина рельсовой дороги – 10 км, за день совершается 15 «ходок»;

- с самой глубокой шахты породу вывозят большие грузовые машины: высотой 7 метров, шириной – 8 м;

Другие месторождения в Чили:

- Эль-Абра – добывается 150,4 тыс. тонн в год;

- Серро-Колорадо – 89,5 тыс. т;

- Лос-Пеламбрес – 268,4 тыс. т;

- Эскондида – 1,34 млн т.

Примечательно, что в Чили добыча меди осуществляется национализированными компаниями, то есть государственными.

Как это делается: добыча меди

Медный пояс в Африке

Африканские страны богаты медьсодержащими рудами. В центральной части континента залегает так называемый медный пояс. Он проходит через территорию двух государств:

- Замбии;

- Заира.

Протяженность «пояса» – 160 км, при ширине до 50 км.

В Африке руды богатые – содержание меди от 3,3 до 4%, большинство металла в соединениях:

- пиритах;

- халькопиритах;

- борнитов;

- халькозинов.

Залегает медоносная порода в Африке на глубине до 60 м, что значительно упрощает ее добычу.

Крупнейшие месторождения меди:

В последние годы, из-за нестабильной политической ситуации, в Африке значительно сократились объемы добычи меди – на 3,5%. Это повлияло на мировые цены – они начали стремительно расти.

В страны-лидеры по добыче медной руды в Африке входит и Демократическая Республика Конго, а также ЮАР. Эти два государства не находятся на территории «медного пояса», но дают значительные объемы добываемого металла.

Поскольку медьсодержащая порода залегает неглубоко – добыча осуществляется преимущественно карьерным способом. В Африке основная часть руды извлекается из земных недр вручную, здесь довольно небольшой процент механизации. В карьерах работают несовершеннолетние дети, труд очень тяжелый, условий никаких нет.

Именно поэтому здесь повышенный уровень травматизма и смертности. Примечательно, что и в Чили с добывающей компании снимается вся ответственность за жизнь шахтеров. Они подписывают договор, о том, что в шахту спускаются по собственной воле и «на свой страх и риск». Государство на это закрывает глаза. Тревогу бьет лишь международная организация по правам человека.

Неосвоенное медное месторождение Айнак в Афганистане

По данным некоторых источников, в частности, неправительственной организации Transparency International, в Афганистане имеются крупнейшие запасы меди, которые по объемам занимают второе место в мире. Но большинство еще до конца не изучены и добыча промышленным способом не осуществляется.

Самым крупным, не только в Афганистане, но и в мире, считается Айнак. Основные проблемы его освоения возникли в результате спора добывающей компании и археологов. Дело в том, что на территории месторождения меди ученые нашли древний буддийский город Мес Айнак, который представляет большую историческую ценность. Поэтому разрабатывать одноименное месторождение было запрещено.

В планах у правительства организовать добычу руды в месторождении Айнак на уровне 300 тысяч тонн в год, и постепенно наращивать объемы.

Характеристики месторождения Айнак:

- площадь – 5 км 2 ;

- оценочные запасы меди:

- центральный Айнак – 9,8 млн т;

- западный Айнак – 9,9 млн т;

- объем планируемых инвестиций в разработку – 4,4 млрд долларов США;

- привлеченный инвестор – компания МСС (КНР).

Начиная с 2011 г, планировалось активизировать месторождение Айнак – выйти на уровень 200 тыс. тонн в 2015 году. Теперь сроки снова сдвинулись – до 2018 года. Остается только надеяться, что Айнак заработает полным ходом и в значительной степени поправит материальное положение государства, но при этом будет сохранена культурная и историческая ценность буддийского города.

Способы получения чистого металла из руды

На сегодняшний день производство меди осуществляется самым распространенным способом – пирометаллургическим. В мире его используют 90% перерабатывающих компаний.

Этапы обогащения:

- подготовительный – получение сырья с добывающих предприятий, его сортировка;

- плавка на штейн;

- продувание в конвертере – на выходе получается черновая медь;

- рафинирование.

Обогащение полученного сырья происходит с помощью флотации. Руду помещают в емкость с водой, затем туда же добавляют сжатый воздух. В результате образуется пена, к пузырькам которой прилипают медные частицы, а пустая порода оседает на дне.

Следующим этапом идет обжиг. В результате чего пытаются максимально снизить содержание серы в руде. Состав нагревается до 800 о С – сульфиды окисляются, и количество серы снижается в 2 раза.

Далее полученная масса отправляется в специальные печи – этап плавки на штейн. Здесь температура повышается до 1450 о С. Железо и оставшиеся сульфиды окончательно окисляются и выдуваются в конвертерах. В результате получается черновая медь, которую отливают в слитки, и шлак.

Производство меди завершается рафинированием. Оно предполагает окончательную очистку металла от примесей.

Способ заключается в следующем:

- слитки черновой меди помещают в ванну с электролитом (серной кислотой);

- в емкость помещают тонкие листы чистой меди – катод;

- подключают электрический ток;

- в результате все частицы меди собираются у катода, а примеси оседают на дне – они называются шлам.

Часто шлам содержит драгоценные металлы – золото, платину.

Страны лидеры по добыче и выплавке меди в мире

Лидеры по добыче медной руды – Чилийские компании, благодаря им государство занимает первое место в мировом рейтинге.

В стране было добыто 5 700 тыс. тонн металла, при том, что общий объем был на уровне 20245 тыс. тонн.

На втором месте – китайские добывающие компании – лидеры по приросту объемов добычи.

Ежегодно темпы выплавки медной руды увеличиваются в среднем на 1,5 %. При этом страна экспортирует значительную долю металла у Чили и Австралии.

Китайские добывающие компании распространены во многих странах мира, в том числе и в Афганистане.

- Перу – производит 1300 тыс. т – 9% мирового объема;

- США – 1220 тыс. т – 7%;

- Австралия – 990 тыс. т – 5%;

- Россия – 930 тыс. т – 5%;

- Конго – 900 тыс. т – 4,5%;

- Замбия -830 тыс. т – 4,1%;

- Канада – 630 тыс. т – 3,5%.

По прогнозам мировых аналитиков (компаний USGS и ICSG), в ближайшие годы страны лидеры будут оставаться на своих местах, поскольку большинство месторождений меди уже разведаны и активно осваиваются. Вот только возможно незначительное сокращение объемов и соответственно – повышение цены, которая и так неуклонно растет, начиная с 2011 года.

Экспортеры меди

Не всегда страна с самым большим объемом добычи металла возглавляет рейтинг по экспорту сырья. Картина на мировом рынке по продаже рафинированной меди несколько иная, чем по объемам добычи.

Страны лидеры по экспорту красного металла:

Турция.

Турция.

Суммарный объем импорта составляет 5805,4 тыс. тон в год.

Китай закупает сырье, в основном, у Чили. Турция, США и Япония – в Африке, Корея – у Австралии.

Видео: Галилео. Медь

Медь в мировой промышленности занимает одну из ключевых позиций. Благодаря высокой тепло- и электропроводности она находит широчайшее применение в электротехнике, а высокая механическая прочность и пригодность для механической обработки делает ее незаменимой в трубном производстве для внутренних систем.

Добыча меди в России приносит весьма плодотворные результаты. А то обстоятельство, что российская сырьевая база на 40% состоит из медно-никелевых сульфидных месторождений, а на 19 - из колчеданных, дает России немалое преимущество перед другими странами.

Значение меди в мире

Особенности меди

Медь была одним из первых металлов, которые узнала и стала использовать человеческая цивилизация. Производство ее человек изобрел раньше, чем железо.

Медь - второй после алюминия наиболее потребляемый мировой экономикой цветной металл.

Название свое это металл получил от имени острова Кипр.

Из чего она состоит? В ее структуре множество кристаллов: никель, цинк, молибден, золото, кальций, серебро, свинец, железо, кобальт и многие другие.

А высокая электропроводность сделала ее особенно ценным электротехническим материалом, из которого изготавливают обмотки трансформаторов и генераторов, провода линий электропередачи, внутреннюю электропроводку.

Справка. Ранее на электропровод тратилось до половины всей произведенной в мире меди, то сегодня этим целям служит более доступный алюминий. А сама медь становится наиболее дефицитным цветным металлом.

Широко используются и сплавы меди - с цинком (латунь), с оловом или алюминием (бронза) и др.

Добыча

Медные руды добываются в 50 странах.

Основные производственные мощности медедобывающих предприятий сосредоточены в Южной Америке. Именно здесь добывается 41,2% мировых объемов медной руды, 19,8% приходится на долю азиатских стран.

Иначе выглядит ситуация в производстве рафинированной меди:

| Медная руда | Рафинированная медь |

|

|---|---|---|

| Северная Америка | ||

| Южная Америка | ||

Источник: сайт people.conomy.ru

Производство рафинированной меди по итогам за 2015 год сосредоточено в азиатском регионе (51,2%). На долю Южной Америки, лидера добычи медной руды, приходится 14,9%. Здесь он уступает даже Европе.

Почти 80% всей меди было произведено из первичного сырья, оставшиеся 20% выпущены из медного лома. В мировом производстве меди сохраняется высокая консолидация - треть ее (34,8%) в 2015 г приходилось на пятерку крупнейших производителей, в которую входят:

- Codelco (Чили).

- Freeport-McMoRan (США).

- Glencore (Швейцария).

- BHP Billiton (Австралия).

- Southern Copper (Мексика).

Справочно. Компания Wood Mackenzie (Brook Hunt) в 2014 году опубликовала прогноз производства меди в мире на период до 2025 года.

Wood Mackenzie - глобальная группа исследований в области энергетики, химических веществ, возобновляемых источников энергии, металлов и горнодобывающей промышленности, имеющая международную репутацию для предоставления всеобъемлющих данных, письменного анализа и консультаций. В 2015 году компания была приобретена американской аналитической компанией и аналитической компанией Verisk Analytics (en.wikipedia.org).

| Тысяч тонн | Тысяч тонн |

||

|---|---|---|---|

Источник: Wood Mackenzie (Brook Hunt)

По данным компании, мировая добыча в 2016 году составила 19,9 млн тонн, а ее производство достигло 22,5 млн.

Запасы

По данным за 2014 год, территории Северной и Южной Америки владели почти 60% всех мировых запасов, больше половины которых зафиксированы в Чили. А в масштабах планеты на долю этой страны приходится 34% залежей этого цветного металла.

Рис. 2. Месторождения меди в мире 2014 год

Источник: сайт mining-prom.ru

На долю РФ приходилось 5% разведанных запасов меди в мире (после Чили, США, Перу и Австралии это 5-е место).

По оценкам геологов, порядка 5 млрд тонн запасов медной руды находится на дне океанов.

Медная промышленность в России

На Урале и в Западной Сибири нет-нет да и находят древнейшие шахты времен каменного века. В них трудились наши праотцы, добывая для вторженцев среди прочих полезных ископаемых медные руды.

Хотя, если верить официальным источникам, на Руси практически не добывались цветные металлы до XVIII века.

Цветная металлургия Российской империи

Опыт первых государевых медеплавильных заводов, появившихся еще в период 1638-1640 гг., когда были обнаружены медные месторождения на р. Калькарке, оказался неудачным. Руды не хватало, чтобы обеспечить загрузку. Не прошло и десяти лет, как производство пришлось остановить, а сами заводы закрыть.

Петровские реформы дали новый толчок становлению горнорудной отрасли - разведку и переработку руд цветных металлов он передал в частные руки. Созданная императором Берг-коллегия служила неким Министерством геологии (если проводить аналогии), решая, кому предоставить полномочия по поиску и разработке руд, а кому не стоит.

Тем более что о «богатых залежах» говорить не приходилось. Были небольшие источники в Олонецкой губернии и на Печоре, но для нужд внутреннего рынка их явно недоставало. Так что основным поставщиком цветмета для Российской империи была Европа. А военно-стратегическое положение Руси требовало как можно больше железа и меди. Их называли металлами войны. Разработки на Урале должны были исправить положение дел.

В 1750 году 72 «железных» и 29 медеплавильных завода России выдавали готовую продукцию. Но уже к 90-м два предприятия Богословского и Вотского округов представляли всю уральскую добычу.

«На западном склоне Урала, который был покрыт когда-то целой серией медеплавильных заводов, продолжает работать только один Юговский завод с производительностью всего около 40 т меди. По всему восточному склону Урала, с севера от Богословских заводов вплоть до Преображенского завода на юге Урала, разбросаны действовавшие когда-то медеплавильные заводы и рудники, большая масть которых уже несколько десятков лет не разрабатывается» (Л. Б. Кафенгауз «Эволюция промышленного производства России»).

Рис. 3. Вид на Миасский медеплавильный завод на Урале. 1773 год

Источник: сайт infourok.ru

И лишь в конце 90-х годов намечается сдвиг в развитии медного дела - сдвиг, который перешел в подъем только в начале XX века, превративший медную промышленность в одну из бурно развивающихся отраслей. С 1906 г. начался поистине фантастический рост производства меди, и за 7 лет оно выросло в 3,6 раз.

И даже упадок, когда страна переживала лихие времена, революции и войны, а он длился ни много ни мало 15 лет, не помешал Советской России достичь немалых успехов в медной промышленности.

Сегодняшний день медной отрасли Российской Федерации

Россия остается многие годы крупным поставщиком меди и продукции из нее на мировой рынок. В 2016 году здесь произведено 860,1 тыс. тонн рафинированной меди. Добыча меди составила 844,7 тыс. тонн.

Рис. 4. Добыча меди открытым способом на Гайском ГОКе УГМК

Источник: сайт

Центры производства меди

На размещение предприятий отрасли оказывают влияние определенные факторы:

- сырье;

- энергия и топливо;

- потребители.

Рис. 5. Распределение запасов и ресурсов меди в России

Источник: сайт met-all.org

Добывающие предприятия, как правило, размещаются поблизости от рудников в районах добычи меди. Ключевым оказывается сырьевой фактор.

| Месторождения | ||

|---|---|---|

| Красноярский край | Октябрьское | Сульфидный медно-никелевый |

| Талнахское |

||

| Норильск 1 |

||

| Мурманская область | Ждановское | Сульфидный медно-никелевый |

| Оренбургская область | Медноколчеданный |

|

| Башкортостан | Юбилейное | Медноколчеданный |

| Подольское |

||

| Забайкальский край | Удоканское | Медистые песчаники |

| Быстринское | Скарновый медно-магнетитовый |

|

| Чукотский АО | Песчанка | Медно-порфировый |

| Челябинская область | Михеевское | Медно-порфировый |

| Томинское |

||

| Свердловская область | Волковское | Ванадиево-железо-медный |