Форма КМ-7 — документ, который непосредственно связан с применением ККТ, имеющей ЭКЛЗ. Обязательность его использования отменена с июля 2016 года с внесением поправок в закон «О применении ККТ» от 22.05.2003 № 54-ФЗ. А с июля 2017 года эта форма вообще становится ненужной из-за прекращения использования касс, оснащенных ЭКЛЗ. Однако это не препятствует продолжению использования формы КМ-7 только в части, касающейся сведений о сумме выручки, полученной за смену.

О том, какая техника сменила ККМ, имеющие ЭКЛЗ, читайте в статье «Порядок перехода на онлайн-кассы с 2016 года» .

Во времена применения касс, оснащенных ЭКЛЗ, форма КМ-7 представляла собой обязательное приложение к другой унифицированной форме — КМ-6, составлять которую должен был кассир-операционист. Но с введением в действие поправок в закон «О применении ККМ» форма КМ-6 заполняется лишь по желанию хозсубъекта.

В отчете по форме КМ-7 предусмотрены графы для указания заводских, а также регистрационных номеров всех используемых ККТ. Причем формировать его требовалось на любое количество имевшихся в наличии ККТ, в т. ч. на единственный кассовый аппарат.

Бланк формы КМ-7 утвержден постановлением Госкомстата РФ от 25.12.1998 № 132. Скачать его можно на нашем сайте.

Каковы особенности заполнения отчета по форме КМ-7

Форму КМ-7 надлежало ежедневно формировать в 1 экземпляре и сдавать в бухгалтерию до начала следующей рабочей смены вместе:

- с формой КМ-6;

- ПКО, РКО;

- актами по форме КМ-3 (на возврат денежных сумм покупателям).

В таблице, которая является основным элементом формы КМ-7, указывались и суммировались показатели по всем фискальным счетчикам ККТ, а также по наличной выручке по торгующему субъекту в целом или с разбивкой по отделам (в этом случае цифры заверялись подписями заведующих соответствующими отделами).

Суммы, отраженные в актах по форме КМ-3, то есть возвращенные покупателям фирмы, указывались прописью в специальной графе, расположенной под таблицей.

Сведения, зафиксированные в форме КМ-7, заверялись руководителем торгующего субъекта, а также старшим кассиром.

О форме КУМ-3 читайте в материале

Форма КМ-6, также известная как справка-отчет кассира-операциониста – это отчетный документ, включающий в себя суммарный доход за день или смену, а также данные счетчиков ККТ (контрольно-кассовой техники). Кассир-операционист должен заполнять эту справку ежедневно, прикладывая к ней форму, кассовые и расходные документы в качестве сопровождения.

Бланк формы КМ 6 и образец заполнения. Файлы

ФАЙЛЫ

Для чего необходима форма КМ-6

Справка формы КМ-6 – это главный отчетный документ кассира. Она свидетельствует о полученной выручке и сдается руководителю вместе с выручкой. Если вырученные деньги отдаются инкассаторам, то обязательно нужна соответствующая пометка в справке-отчете.

При работе проверяющих органов такие справки играют очень важную роль. Именно на их основании делается вывод о полноте отражения выручки. Кроме того, информация справки КМ-6 используется для заполнения сводного отчета. Этот отчет включает в себя данные о состоянии счетчиков ККТ и доходе предприятия.

Особенности справки-отчета

У справки-отчета кассира-операциониста есть несколько характерных особенностей:

- форма КМ-6, утвержденная Госкомстатом РФ в 1998 году, является унифицированной;

- ошибки при заполнении, как и отхождение от общепринятого формата, могут повлечь за собой штраф при работе проверяющих органов;

- заполнять КМ-6 необходимо ежедневно (или в конце каждой смены), а одновременное заполнение справок за 2 и более дней/смен не допускается;

- сдавать документ нужно одновременно с выручкой – либо главному кассиру компании, либо в банк;

- хранить справку требуется ровно 5 лет, после чего она теряет ценность.

Важно! Столбец 4 заполняется только при использовании устаревшей кассовой техники. Если за последние 12 лет в организации были установлены современные аппараты, то этот раздел нужно оставить пустым.

Общие правила заполнения

Чтобы не допускать ошибок при вводе информации в форму КМ-6, необходимо следовать общим правилам:

Первая строчка отчета должна содержать наименование, адрес (юридический или фактический – неважно, главное, чтобы он был одинаковым во всех отчетах) и номер телефона предприятия. Если есть отдельное подразделение, то его название тоже должно быть указано.

Если форму КМ-6 заполняет ИП, то он должен указывать всю необходимую информацию в том же порядке. Это распространенная ошибка – многие ИП считают, что могут отойти от унифицированной формы, ведь работают на себя.

В документе обязательно должны быть указаны название, номер регистрации и номер производителя ККТ.

Нужно указывать точную дату заполнения и номер справки.

Выручку нужно указывать в числовой форме и прописью.

Подпись составителя справки-отчета – обязательный элемент.

Важно! Если выручка сдается не главному кассиру компании, а в банк, то об этом нужно делать отметку в отчете.

Образец справки. Пример заполнения

Чтобы подробно ознакомиться с формой КМ-6, скачайте бесплатный образец. Он имеет формат *.doc и содержит правильную форму справки без фактических ошибок и неточностей. Этим образцом можно пользоваться не только для изучения особенностей справки-отчета, но и для конкретной работы кассира.

Справка-отчет кассира-операциониста разделена на 3 части – строчную, табличную и заверщающую. Для удобства мы разделим на 3 части и пример заполнения, чтобы читатель мог быстро найти именно то, что его интересует.

Итак, пример ввода информации в строчную часть КМ-6:

- В поле «Организация» вписывается наименование предприятия, его адрес, контактный телефон.

- В поле ИНН вписывается идентификационный номер предприятия, где работает кассир.

- Поле «Структурное подразделение» не нужно трогать, если этого подразделения в компании нет.

- В поле «Контрольно-кассовая техника» вводится информация о моделях ККТ.

- В поле «Номер» – номер кассовой техники. Эту информацию, как и информацию для пункта 3, можно узнать у старшего кассира или прочесть в документации ККТ.

- Поле «Прикладная программа» остается пустым, если такая программа не используется.

- В поле «Кассир» вписывается фамилия кассира, его инициалы. Если справка создается по 2 и более секторам, имеющим нескольких кассиров, то поле остается пустым.

- В поле «Смена» вписывается номер актуального Z-отчета. В образце это не показано, но, как правило, он начинается с буквы «Z». Например, «Z 0040».

Табличную часть справки нужно заполнять так:

- Столбец 4 тоже нужно оставить пустой, если используется современная кассовая техника (с 2004 года).

- В столбец 5 вписывают сумму на начало дня или смены. Эту сумму можно найти в журнале кассира-операциониста, в графе 9. Там ее оставил кассир, который работал в прошлую смену. Также эта сумма есть в утреннем X-отчете, в строке ГРОСС-ИТОГ.

- В столбец 6 вписывают сумму из строки ГРОСС-ИТОГ Z-отчета.

- В столбец 7 – сумму из строки «Сменный Итог» Z-отчета. Если в течение дня/смены происходили возвраты, то нужно вписать сменный итог с вычетом возвратов.

- Столбец 8 нужно оставить пустой, если возвратов не было. Если они были, то нужно вписать сумму из строки «Возвраты» Z-отчета.

- В столбец 9 кассир вписывает свою фамилию.

- В столбец 10 кассир ставит подпись.

В поле «Итого» вписываются суммы столбцов 7 и 8.

Важно! Пустые столбцы можно зачеркивать. Кассиры часто зачеркивают их, чтобы проверяющие органы точно знали, что документ заполнен до конца, и кассир ничего не забыл.

Завершающая часть справки заполняется так:

- Строчка «Итого…» требует вписывать вырученную сумму прописью.

- Строчку «Принята…» следует оставлять пустой. Она необходима, когда на отчет выписывается приходной ордер. На практике это случается редко.

- Строчка «Сдана в банк» содержит информацию о банке только в том случае, если отчет будет вручен инкассатору. Если выручка и справка отдаются главному кассиру, то эту строку нужно оставлять пустой.

- Строчку «Квитанция №» тоже нет особого смысла заполнять, ведь она относится к строке «Принята…».

Что делать с формой КМ-6 после заполнения

Заполненный документ нужно отдать главному кассиру, если он есть на предприятии. Главный кассир передает справку-отчет гендиректору или бухгалтеру. Если такого кассира нет, то кассир-операционист отдает документ напрямую бухгалтеру или директору. Справка должна храниться 5 лет.

Важно! Индивидуальные предприниматели, как правило, триедины. ИП – сам себе кассир-операционист, бухгалтер и руководитель. Поэтому он отдает документ напрямую в банк.

Можно ли не заполнять форму КМ-6

Этот вопрос неоднозначен. С одной стороны, за отсутствие справки-отчета никого не штрафуют. На многих предприятиях ее просто не требуют, а ИП чаще всего обходятся без нее. Но если при проверке будет обнаружено отсутствие таких справок, то это будет сочтено «отягчающим обстоятельством». Руководитель будет иметь проблемы, и естественно, что он возложит вину на кассира-операциониста, который не заполнял форму КМ-6.

Распространенные ошибки при заполнении

Кассиры-новички иногда допускают нелепую ошибку, вписывая вместо ИНН предприятия свой собственный ИНН. Разумеется, это неправильно. Идентификационный номер всегда должен принадлежать предприятию.

Графу 5 и 6 основной таблицы нельзя путать. В графу 5 вписывается ГРОСС-ИТОГ X-отчета, а в графу 6 – ГРОСС-ИТОГ Z-отчета. Наоборот быть не может. Эту ошибку часто допускают из-за невнимательности.

Остальные ошибки связаны с невнимательностью при вводе числовых значений. Например, можно перепутать дату или ошибиться, вписывая сумму. Такие ошибки недопустимы, поэтому кассиру следует проверять всё как следует.

Важно! Если в самом бланке КМ-6 есть опечатки, то кассира за них никто не накажет. Штраф может быть выписан только за ошибки в информации, которую лично вписывал кассир-операционист.

В каких случаях организации обязаны заполнять форму КМ-7, а в каких нет? Например, предприятие № 1 имеет основную кассу и операционную кассу. В операционной кассе стоит одна ККМ. Каждый день кассир-операционист сдает выручку кассиру основной кассы предприятия. Кассир-операционист сдает кассиру основной кассы КМ-4, фискальные отчеты. Нужно ли в этом случае кассиру основной кассы предприятия заполнять справку КМ-7? Если на предприятии появится вторая ККМ, как обстоят дела со справкой КМ-7? Второй пример: предприятие № 2 имеет обособленное подразделение. в обособленном подразделении 2 кассы: операционная касса (касса с 1ой ККМ) и основная касса предприятия. Кассир-операционист и кассир основной кассы обособленного подразделения - одно и то же лицо. Каждый день кассир ооприходует выручку в основную кассу обособленного подразделения, а на следующий день сдает выручку кассиру головного подразделения за предыдущий день по РКО. Заполняет ли КМ-7 в этом случае? Если в обособленном подразделении появится еще 1 ККМ, нужно ли оформлять КМ-7?

Согласно Указаниям (Постановление Госкомстата России от 25.12.1998 N 132) форма N КМ-7 применяется для составления сводного отчета о показаниях счетчиков контрольно-кассовых машин и выручке организации за текущий рабочий день и является приложением к Справке-отчету кассира-операциониста за текущую дату.

Понятие «сводный отчет» подразумевает наличие нескольких объектов, подлежащих отчетности. В данном случае это ККТ. Таким образом, при наличии на предприятии или обособленном подразделении нескольких ККТ (более одной) форма КМ-7 должна заполняться.

При этом форма N КМ-7 относится к документации, связанной с применением контрольно-кассовой техники в соответствии с Законом о ККТ. А, следовательно, ее непредставление при проверке налоговому органу может привести к административному штрафу по ст. 19.7 КоАП РФ:

На должностных лиц - от 300 до 500 руб.;

На юридических лиц - от 3000 до 5000 руб.

Таким образом, и для первого и для второго примера необходимость заполнять форму КМ-7 появится только при установке еще одной ККМ.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

Применение ККТ связано с оформлением различных первичных документов.

Конец рабочей смены

В конце рабочей смены кассир-операционист:

- на основании Z-отчета вносит записи в журнал кассира-операциониста по форме № КМ-4 ;

- составляет справку-отчет кассира-операциониста по форме № КМ-6 . В этом документе также отражаются показания контрольных и суммирующих счетчиков, размер выручки за смену и сумма денег, возвращенная покупателям. Отчет составляется в одном экземпляре и вместе с выручкой передается в главную кассу.

- возвращает старшему кассиру главной кассы сумму денег, полученную в начале смены для размена и первоначальных расчетов с покупателями. Данный возврат фиксируется в книге учета принятых и выданных кассиром денежных средств по форме № КО-5 . В подтверждение возврата данной суммы старший кассир расписывается в графе 9.

Такой порядок предусмотрен пунктом 6.1 Типовых правил, утвержденных письмом Минфина России от 30 августа 1993 г. № 104 , пунктами , 4.5 указания Банка России от 11 марта 2014 г. № 3210-У, указаниями по заполнению форм № КМ-4 и № КМ-6 , утвержденными , указаниями по заполнению формы № КО-5 , утвержденными постановлением Госкомстата России от 18 августа 1998 г. № 88 .

На основании справок-отчетов кассиров-операционистов кассир (старший кассир) составляет сводный отчет по всем ККМ (форма № КМ-7 «Сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации»). Он составляется в одном экземпляре. В графах 5–7 сводного отчета отражаются показания счетчиков каждой ККМ, в графе 8 – размер выручки. Отдельно указывается, сколько денег было выдано покупателям при возврате товаров и какие суммы были пробиты ошибочно. Сводный отчет подписывает старший кассир и руководитель организации. Его передают в бухгалтерию вместе с приходными и расходными ордерами и справками-отчетами кассиров-операционистов. Такой порядок предусмотрен указаниями , утвержденными постановлением Госкомстата России от 25 декабря 1998 г. № 132 .*

Елена Попова,

государственный советник налоговой службы РФ I ранга

2. Статья: Какие кассовые отчеты нужно вести

Требуется ли вести формы КМ-6 «Справка-отчет кассира-операциониста» и КМ-7 «Сведения о показаниях счетчиков ККМ и выручке организации»?

С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Это следует из статьи 9 Закона о бухгалтерском учете.

В то же время данная норма не распространяется на государственные и муниципальные учреждения.

Они должны использовать формы документов, содержащиеся в приложениях к приказу Минфина России от 15 декабря 2010 г. № 173н . В то же время формы № КМ-6 и № КМ-7 там не указаны. Следовательно, действующее законодательство формально не обязывает заполнять указанные формы после 1 января 2013 года.

Однако в информации Минфина России № ПЗ-10/2012 разъяснено, что обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных, установленные уполномоченными органами на основании других федеральных законов. Например, кассовые документы*.

С одной стороны, формы, упомянутые в вопросе, к кассовым документам не относятся.

В то же время данные формы используются при проведении мероприятий налогового и финансового контроля. Для примера обратимся к пункту 34 Административного регламента... по осуществлению контроля и надзора за соблюдением требований к контрольно-кассовой технике... утвержденного приказом Минфина России от 17 октября 2011 г. № 132н . Согласно ему, при исполнении государственной функции в зависимости от проверяемого периода и особенностей осуществления наличных денежных расчетов специалисты инспекций рассматривают, в частности, журнал кассира-операциониста, справку-отчет кассира-операциониста, а также сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации*.

И.А. Колодин,

эксперт по бюджетному учету

Чтобы официально зафиксировать и задокументировать показания кассового аппарата, необходимо заполнить специальную форму КМ-7. В ней отражаются показания ККМ и вся выручка за один рабочий день компании. В нашей статье мы расскажем, как сделать отчет кассира-операциониста по форме КМ-7 и какие нюансы необходимо при этом знать.

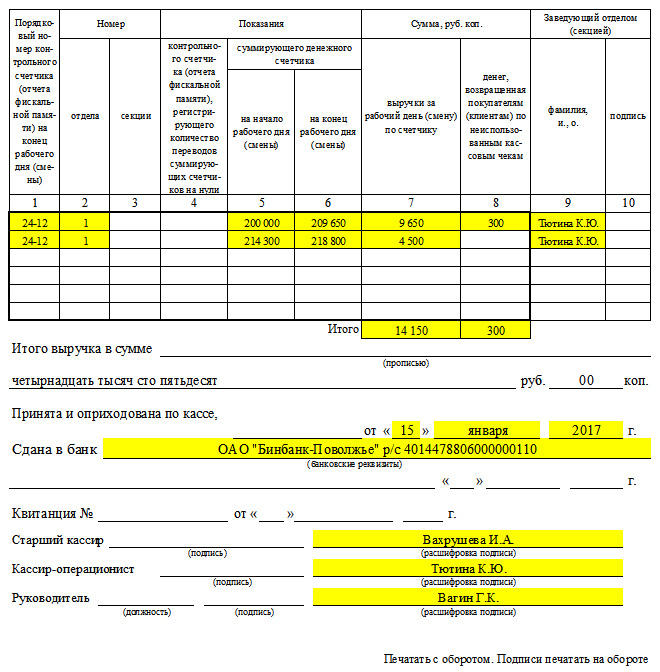

Как заполнять документ

Эта бумага связана с использованием ККТ, и поэтому ее обязаны заполнять все организации, которые применяют такую технику. Прописано это в Законе № 54-ФЗ . Составляет данный акт кассир-операционист, заполняет, а затем передает в бухгалтерию. Причем делать это он должен каждый день, в конце рабочего дня. Заполнять акт можно как в ручном варианте, так и с использование компьютера. Главное, чтобы такой отчет представлял собой двухсторонний лист с подписями ответственных лиц. Вместе с таким отчетом в бухгалтерию должны сдаваться и такие документы:

- ПКО и РКО.

- , если таковые имеются.

Документ КМ-7 подается только в том случае, если на балансе компании находится два и более кассовых аппарата.

Основной элемент документа – это таблица, которую и следует правильно заполнять кассиру. В ней прописываются и затем суммируются все показатели ККТ. Под таблицей есть графа, в которой дается информация по возвращенным покупателям деньгам. Еще в акт вносят название компании, ее точный адрес и контактные телефоны. А в таблицу вписываются следующие данные:

- В третью и вторую графу вносятся номера ККМ. Причем цифры для 2 графы есть в паспорте аппарата, а цифры для графы 3 берутся из налоговой документации по кассовым аппаратам.

- Номер Z-отчета вписывается в четвертую графу, причем учитывается только последний отчет в том случае, если касса была вскрыта.

- С восьмой по четырнадцатую графы вписывается дневная выручка фирмы.

- А в десятой, двенадцатой и четырнадцатой графах свою подпись должен поставить директор торгового заведения и тем самым заверить акт.

- Если у организации только один отдел, то в этом случае графы с 9 по 14 не заполняются.

Посмотреть наглядный образец заполнения документа можно .

Когда не требуется заполнение акта

Следует отметить, что форма КМ-7 является сводной, поэтому если компания использует только один кассовый аппарат, то такая справка-отчет не потребуется. Только компаниям, у которых имеется от двух аппаратов и больше, есть прямая обязанность заполнения КМ-7, причем независимо от того, работает она на или нет. Если это ваша ситуация, каждый кассир в конце смены должен оформлять и передавать бухгалтеру данную форму.

рвичной учетной документации по учету денежных расчетов с населением при осуществлении торговых операций с применением контрольно-кассовых машин утверждены Постановлением Госкомстата Российской Федерации от 25 декабря 1998 года №132.

При учете денежных расчетов с населением при осуществлении торговых операций с применением контрольно - кассовых машин применяются формы первичной учетной документации №№КМ-1, КМ-2, КМ-3, КМ-4, КМ-5, КМ-6, КМ-7, КМ-8, КМ-9.

|

Номер формы |

Наименование формы |

|

Акт о переводе показаний суммирующих денежных счетчиков на нули и регистрации контрольных счетчиков контрольно-кассовой машины. |

|

|

Акт о снятии показаний контрольных и суммирующих денежных счетчиков при сдаче (отправке) контрольно-кассовой машины в ремонт и при возвращении ее в организацию |

|

|

Акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам |

|

|

Журнал кассира - операциониста |

|

|

Журнал регистрации показаний суммирующих денежных и контрольных счетчиков контрольно-кассовых машин, работающих без кассира - операциониста |

|

|

Справка-отчет кассира - операциониста |

|

|

Сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации |

|

|

Журнал учета вызовов технических специалистов и регистрации выполненных работ |

|

|

Акт о проверке наличных денежных средств |

При вводе в эксплуатацию новой контрольно-кассовой техники и при проведении в организациях инвентаризации для оформления перевода показаний суммирующих счетчиков и регистрации контрольных счетчиков (отчета фискальной памяти) до и после их перевода на нули применяется Акт о переводе показаний суммирующих денежных счетчиков на нули и регистрации контрольных счетчиков контрольно-кассовой машины (форма №КМ-1) .

Перевод показаний суммирующих счетчиков на нули и регистрация контрольных счетчиков ККТ осуществляется в присутствии комиссии, в состав которой в обязательном порядке входит представитель контролирующей организации или представитель налогового ведомства. Акт составляется в двух экземплярах, один из которых как контрольный передается в организацию, обслуживающую и контролирующую контрольно-кассовую технику, второй экземпляр остается в организации.

Акт подписывается ответственными лицами комиссии в составе представителя контролирующей организации, руководителя, главного бухгалтера, старшего кассира и кассира организации и фиксирует показания следующих счетчиков:

· контрольных счетчиков (отчета фискальной памяти);

· регистрирующих количество переводов показаний суммирующих счетчиков на нули;

· главного суммирующего счетчика;

· секционных суммирующих денежных счетчиков.

При заполнении акта в строке «Номер»/«Производителя» проставляется номер контрольно-кассовой техники, указанный в ее техническом паспорте, в строке «Номер»/«Регистрационный» указывается номер, под которым данная ККМ зарегистрирована в налоговом ведомстве.

Причина составления акта указывается в строке «Основание».

При ремонте контрольно-кассовых машин специалистами центра технического обслуживания и при передаче их для работы в другие организации для оформления снятия показаний счетчиков применяется Акт о снятии показаний контрольных и суммирующих денежных счетчиков при сдаче (отправке) контрольно-кассовой машины в ремонт и при возвращении ее в организацию (форма №КМ-2) . Ремонт контрольно-кассовой техники производится с разрешения администрации организации только после снятия показаний суммирующих денежных и контрольных счетчиков (отчета фискальной памяти).

Акт составляется и подписывается членами комиссии, в состав которой, как и при составлении Акта формы №КМ-1, входит в обязательном порядке представитель контролирующей организации или налоговый представитель, а также руководитель, старший кассир, кассир организации и специалист центра технического обслуживания ККТ.

На передачу контрольно-кассовой техники в другую организацию или в центр технического обслуживания для ремонта составляется накладная. Акт вместе с составленной накладной не позднее следующего дня сдаются в бухгалтерию организации. Отметки об этом делаются в Журнале кассира-операциониста (форма №КМ-4) в конце записей за рабочий день.

После ремонта показания счетчиков проверяются и фиксируются в акте, а кожух контрольно-кассовой техники пломбируется.

Нередки случаи, когда покупатель отказывается от покупки и обращается к администрации торговой организации с требованием возвратить ему денежные средства. В этом случае руководитель подписывает пробитый в кассе чек и разрешает кассиру возвратить покупателю денежные средства, при этом денежные средства могут быть возвращены только по чеку, пробитому в данной кассе, и в сумме, указанной в чеке.

Для оформления возврата денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам, в том числе по ошибочно пробитым кассовым чекам, используется Акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам (форма №КМ-3) . Акт составляется и подписывается в единственном экземпляре комиссией, в состав которой входят руководитель, заведующий отделом или секцией, старший кассир и кассир-операционист. Акт, в котором перечисляется номер и сумма каждого чека, вместе с погашенными чеками, наклеенными на лист бумаги, сдается в бухгалтерию организации, где и хранится в документах за данное число.

Следует учесть, что на сумму денежных средств по возвращенным покупателями (клиентами) чекам уменьшается выручка кассы и заносится в Журнал кассира-операциониста (форма №КМ-4).

Во всех организациях, осуществляющих денежные расчеты с населением с применением контрольно-кассовой техники, учитывается приход и расход наличных денежных средств по каждой контрольно-кассовой технике. Для этой цели применяется Журнал кассира-операциониста (форма №КМ-4) , который помимо этого является также контрольно-регистрационным документом показаний счетчиков.

Журнал должен быть прошнурован, пронумерован и скреплен подписями представителя налогового органа, а также руководителя и главного (старшего) бухгалтера организации и печатью. В журнале ведется учет выручки, полученной с применением контрольно-кассовой техники.

Записи в журнале ведутся кассиром-операционистом ежедневно в хронологическом порядке чернилами или шариковой ручкой. Если при записи данных в журнал допущены ошибки, то внесенные исправления должны быть оговорены и заверены подписями кассира-операциониста, руководителя и главного (старшего) бухгалтера организации.

При совпадении показаний их заносят в журнал за текущий день или смену на начало работы и заверяют подписями кассира и дежурного администратора.

Дата снятия отчета указывается в графе 1, показания денежных счетчиков на начало и конец смены записываются в графы 6 и 9, общая сумма выручки указывается в графе 10, сумма выручки, сданная наличными, записывается в графу 11 журнала, сумма выручки по кредитным карточкам указывается в графе 12 «Оплачено по документам».

Для записи сумм, выписанных по возвращенным покупателями чекам, на основании данных Акта по форме №КМ-3, а также количества напечатанных за рабочий день (смену) нулевых чеков, предусмотрена графа 4 журнала. В конце рабочего дня (смены) кассир составляет кассовый отчет, вместе с которым по приходному кассовому ордеру сдает выручку старшему кассиру.

Запись в журнале кассира-операциониста делается после снятия показаний счетчиков и проверки фактической суммы выручки, произведенная запись подтверждается подписями кассира, старшего кассира и администратора организации.

В случае расхождения результатов сумм на контрольной ленте с выручкой следует выяснить причину расхождения, а выявленные недостачи или излишки занести в соответствующие графы Журнала кассира-операциониста.

Во многих организациях, работающих без кассира-операциониста (установка ККТ на прилавках магазинов, для работы официантов) для учета операций по приходу наличный денежных средств (выручки) по каждой контрольно-кассовой технике применяется Журнал регистрации показаний суммирующих денежных и контрольных счетчиков контрольно-кассовых машин, работающих без кассира-операциониста (форма №КМ-5) . Как и предыдущий журнал, он также является контрольно-регистрационным документом показаний счетчиков и должен быть прошнурован, пронумерован и скреплен подписями представителя налогового органа, руководителя и главного (старшего) бухгалтера организации и печатью.

Записи в Журнале ведутся специалистом, работающим на контрольно-кассовой машине, ежедневно в хронологическом порядке после окончания рабочего дня (смены) чернилами или шариковой ручкой. В журнал заносятся показания контрольных и суммирующих денежных счетчиков и сумма выручки. Прием – сдача денежных средств оформляется подписями представителя администрации организации, контролера-кассира, продавца, официанта и другими. В случае расхождений суммы фактической выручки с результатом сумм на контрольной ленте выявляются причины расхождения, выявленные недостачи или излишки заносятся в соответствующие графы журнала.

В случае внесения в журнал исправлений, внесенные исправления оговариваются и заверяются подписями кассира, контролера-кассира, продавца или официанта, руководителя и главного бухгалтера организации.

Ежедневно кассир-операционист в одном экземпляре составляет отчет о показаниях счетчиков контрольно-кассовой технике и выручке за рабочий день (смену). Для составления отчета используется Справка-отчет кассира-операциониста (форма №КМ-6) . Подписанный отчет вместе с выручкой по приходному ордеру сдается кассиром-операционистом старшему кассиру или руководителю организации. Если организация небольшая и в ней работает одна – две кассы, то допускается сдача денежных средств кассиром-операционистом непосредственно инкассатору банка. Сдача денежных средств в банк отражается в отчете.

Выручка за рабочий день (смену) определяется по показаниями суммирующих денежных счетчиков на начало и конец рабочего дня (смены), при этом вычитаются денежные суммы, возвращенные покупателям (клиентам) по неиспользованным кассовым чекам. Выручка подтверждается подписями заведующих отделами, при этом выручка принимается и приходуется по кассе на основании приходного кассового ордера и в отчете подписываются старший кассир и руководитель организации.

Справка-отчет кассира-операциониста является основанием для составления сводного отчета Сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации (форма №КМ-7) . Данный отчет составляется старшим кассиром ежедневно и вместе с актами, справками-отчетами кассиров-операционистов, приходными и расходными кассовыми ордерами и до начала работы следующей смены передается в бухгалтерию организации. Данная форма представляет собой таблицу, в которой согласно показаниям счетчиков на начало и конец работы по каждой контрольно-кассовой технике рассчитывается выручка, распределяется по отделам, что подтверждается подписями заведующих отделами (секциями). Итоги показаний счетчиков всей контрольно-кассовой техники и итоговая выручка организации с распределением ее по отделам, а также итоговая сумма денежных средств, выданных покупателям по возвращенным ими кассовым чекам, подводятся в конце таблицы. Форма подписывается руководителем и старшим кассиром организации.

В случае поломки контрольно-кассовой машины, при невозможности устранения неисправностей силами кассира, администрация вызывает специалиста центра технического обслуживания контрольно-кассовых машин. Также специалистами центра технического обслуживания проводятся плановые технические осмотры, во время которых проводится проверка состояния механизмов электронных и программных частей контрольно-кассовой машины, а также устраняются мелкие неисправности.

В организациях для отражения этих фактов применяется Журнал учета вызовов технических специалистов и регистрации выполненных работ (форма №КМ-8) . Находится журнал у руководителя организации или его заместителя, но ведется специалистом технического центра, который делает записи о проведенных работах, в частности, об опломбировании и содержании оттиска клейма. В случае необходимости проведения ремонта контрольно-кассовой машины в центре технического обслуживания, об этом сообщается руководству организации и также делается соответствующая запись в журнале, которая подтверждается подписями специалиста центра технического обслуживания и ответственного лица организации о приемке работ по ремонту ККТ.