Налоговая декларация, в которой отражается информация по налогу на имущество, должна предоставляться всеми фирмами (юр. лицами), в распоряжении которых имеются какие-либо основные средства (недвижимое или движимое имущество), являющиеся объектами налогообложения. Причем декларация заполняется даже на имущество, имеющее нулевую остаточную стоимость. На такие ОС сдается нулевая декларация. Всем, кто обязан уплачивать налог на имущество, обязательно нужно знать сроки сдачи декларации в 2016 году. Они регламентированы главой 30 НК РФ.

Когда нужно отчитываться по налогообложению имущества

Все фирмы, которые являются плательщиками налога на имущество, должна отчитываться перед ФНС по итогам каждого отчетного периода. В случае с предоставлением авансовых расчетов по налогообложению имущества – это 1, 2, 3 квартал. При этом документы должны быть направлены в Налоговую не позднее, чем через 30 дней после истечения каждого из указанных периодов. Что касается предоставления налоговой декларации, содержащей сведения о налогообложении имущества, она должна предоставляться по истечении всего налогового периода (года).

Все налоговые взносы за имущество организаций направляются в пользу региональных бюджетов (пополняют их). В связи с этим право устанавливать величину взымаемого налога (налоговую ставку), как и определять необходимость внесения авансовых платежей по итогам каждого квартала, находится в компетенции местных властей. Но размер утвержденной законодательно налоговой ставки не должен превышать 2,2%.

При этом налоговая декларация совсем не обязательно подается в ФНС по месту регистрации компании. В некоторых случаях соответствующая отчетность предоставляется в Инспекцию, в чьем ведомстве находится район, где фактически расположено недвижимое имущество плательщика налога. Еще одно исключение – обособленные подразделения компаний, имеющие отдельный баланс, на котором и числится их имущество.

То есть, если фирма передает отчетную документацию за 2015 год, то она должна сделать это до 30 марта 2016 года.

Как сдается декларация по имуществу

Декларация может быть передана в Налоговую на бумажном носителе или направлена через интернет в электронном виде. Электронный документооборот между компаниями-налогоплательщиками и ИФНС осуществляется с привлечением специальных операторов, имеющих действующую лицензию на осуществление своей деятельности. Отправить электронную декларацию можно и на сайте Инспекции.

В бумажном виде декларация передается непосредственно в руки сотруднику ФНС при личном визите или отправляется в адрес Налоговой инспекции по почте. В первом случае представитель компании (действующий на основании доверенности) или уполномоченное лицо сдает в ФНС два экземпляра документов. После проверки один из них возвращается налогоплательщику с пометкой о том, что декларация принята.

Во втором случае отчетные документы следует отправлять заказным письмом с уведомлением и описью. Тогда подтверждением сдачи отчетности будет являться квитанция о почтовом отправлении. Во избежание спорных вопросов ее нужно сохранять, чтобы при необходимости можно было доказать своевременную сдачу отчетности и избежать возможных карательных мер за просрочку.

Штраф за несвоевременное предоставление или непредставление декларации по имуществу составляет 5 % от суммы подлежащего уплате налога за каждый просроченный месяц, но не менее 1000 рублей и не более 30 % от этого налога. Напомним, что декларация на имущество за налоговый период должна сдаваться не позднее, чем 30 марта следующего за отчетным года.

Декларация по налогу на имущество - это основная форма фискальной отчетности, которую обязаны предоставить в ФНС все организации - плательщики имущественного налога. В статье расскажем об особенностях составления и предоставления налоговой декларации по налогу на имущество организаций.

Общие положения

Обязанность по уплате имущественного налога закреплена за всеми организациями, на балансе которых числятся налогооблагаемые объекты имущества. Данное фискальное обязательство относится к региональным сборам. Это означает, что конкретный размер налоговой ставки, периодичность уплаты регламентируется властями субъекта. Региональные власти утверждают сроки, когда сдается декларация по налогу на имущество.

Также органы исполнительной власти региона вправе дополнить или сократить перечень льгот (необлагаемого имущества), предусмотреть дополнительные привилегии и послабления для отдельных категорий налогоплательщиков.

Налоговая декларация на имущество: основные критерии формирования

|

Критерий |

Пояснения |

|

Актуальный бланк декларации утвержден Приказом ФНС от 31.03.2017 № ММВ-7-21/271@ (КНД 1152026). Новую форму следовало применять при формировании отчетности за 2017 год. |

|

|

Кто сдает декларацию по налогу на имущество |

Все юридические лица, имеющие на балансе налогооблагаемые объекты имущества. Отметим, что к таким объектам с недавнего времени относят не только недвижимость, но и движимое имущество. |

|

Срок сдачи декларации по налогу на имущество |

За 2018 год последний срок сдачи отчетности — 01.04.2019, так как 30.03.2019 выпадает на выходной день (суббота). Если в регионе предусмотрены авансовые платежи, то организации придется сдавать промежуточные расчеты (квартальные, ежемесячные), в зависимости от норм регионального законодательства. |

|

Формат отчетности |

Если в компании среднесписочная численность за прошедший календарный год составила 100 и более человек, то направить отчет в ФНС придется в электронном виде. Аналогичное условие действует и для организаций вновь созданных, в штате которых числятся более 100 человек. Остальные предприятия и фирмы вправе самостоятельно определять формат предоставления отчетности: на бумаге или электронно. Стоит отметить, что электронный формат сдачи отчета является преимущественным. |

Структура отчета

Действующий бланк декларации по налогу на имущество предоставляется в следующем формате:

- Лист 01 — титульный лист, содержит основную информацию о налогоплательщике.

- Раздел 1 — предусматривает информацию о сумме исчисленного налогового обязательства, подлежащего уплате в бюджет.

- Раздел 2 — содержит основной расчет налогооблагаемой базы для российских и иностранных организаций, осуществляющих свою деятельность через постоянные представительства на территории РФ.

- Раздел 2.1 — заполняется, если в собственности компании находится имущество, в отношении которого налог исчисляется по среднегодовой стоимости.

- Раздел 3 — расчет налогооблагаемой базы по объектам имущества, в отношении которых исчисление налога проводится исходя из кадастровой стоимости.

Скачать бланк декларации по налогу на имущество можно в конце статьи.

Важные требования к подготовке отчетности

Основные правила и порядок заполнения закреплены в Приложении № 3 к Приказу ФНС от 31.03.2017 № ММВ-7-21/271@. Выделим ключевые требования к составлению отчетного документа:

- стоимостные показатели указывайте в полных рублях, суммы менее 50 копеек отбрасываются, более 50 копеек — округляются до полного рубля;

- нумерация отчета сквозная, начинается с титульного листа (лист 01);

- исправление ошибок, зачеркивания, помарки и применение корректирующих средств недопустимо;

- печать отчета с двух сторон одного листа недопустима;

- при составлении отчета от руки допустимо вносить сведения чернилами синего, фиолетового или черного цвета;

- наименование, адреса вписывайте заглавными печатными буквами;

- числовые значения вписывайте слева направо, начиная с первой ячейки.

При заполнении отчетности на компьютере вносите числа аналогичным образом, однако выравнивайте их по правой стороне, то есть к последней ячейке. В пустых полях прочерки можно не ставить.

Порядок заполнения

Пошаговая инструкция к заполнению налоговой декларации.

Шаг № 1. Титульный лист

Здесь укажите все необходимые сведения от отчитывающейся организации. В верхней части листа внесите ИНН и КПП, затем последовательно укажите:

- Номер корректировки. Если отчет отправляется впервые, то проставьте «0--», для последующих исправлений указывайте «1--» и так далее по хронологии.

- Налоговый период укажите «34», затем пропишите отчетный год.

- Внесите информацию о налоговом органе, в который предоставляется декларация (код).

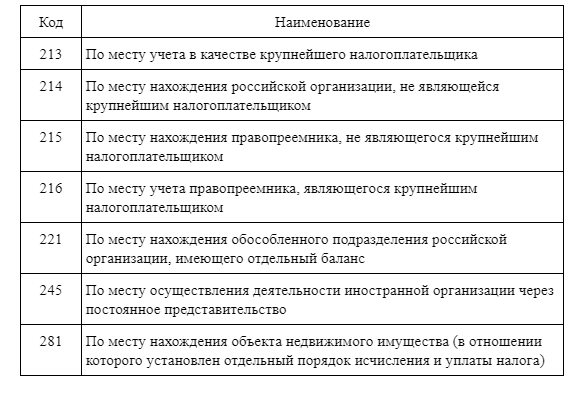

- Укажите код компании по месту ее нахождения:

В большинстве случаев проставляется код «214».

- Теперь пропишите полное наименование юридического лица, номер контактного телефона и сведения о руководителе предприятия либо о доверенном лице, ответственном за сдачу отчетности.

Нижняя правая часть титульного листа остается незаполненной. Эту часть страницы заполняет инспектор ФНС при приеме налоговой декларации.

Шаг № 2. Переходим в раздел 3

Если в собственности компании имеется имущество, стоимость которого рассчитывается исходя из кадастровой, то необходимо заполнить раздел 3 декларации.

Кадастровая стоимость определяется на 1 января отчетного периода (года). Если в течение календарного года стоимость по кадастру изменялась, то эти изменения учитывать в подсчете налога не следует.

Если кадастровая стоимость части (доли) объекта не определена, то ее следует исчислить прямо пропорционально, исходя из площади доли и общей площади объекта.

Шаг № 3. Разделы 2

В одном отчете может быть несколько разделов 2, это может быть обусловлено следующими факторами:

- объекты имеют разные коды ОКТМО;

- имущество облагается по разным ставкам;

- к базе применяются несколько льгот;

- объекты имеют разные коды имущества.

Среднегодовую стоимость налогооблагаемых объектов указывайте исходя из остаточной стоимости объектов на 1 число каждого месяца отчетного периода (строки 010-140 графы 3). Итоговый расчет среднегодовой стоимости исчислите способом арифметического среднего по этим полям.

Шаг № 4. Раздел 2.1

В данном разделе указываются сведения о налогооблагаемых активах, налог по которому рассчитывается исходя их среднегодовой стоимости.

Здесь укажите:

- кадастровый номер объекта, при его наличии;

- условный номер в соответствии с ЕГРН;

- инвентарный номер, если к имущественному объекту не присвоен кадастровый или условный номер;

- код ОКОФ, в соответствии с общероссийскими классификаторами;

- остаточная стоимость объекта на 31 декабря.

Отметим, что если имущество выбыло до окончания отчетного периода, то сведения о нем в раздел 2.1 включать не следует.

Шаг № 5. Раздел 1

В данном листе укажите сумму налога, подлежащую уплате в бюджет.

Если в регионе установлены авансовые платежи, то в данном разделе следует учесть уже выплаченные транши.

Если сумма авансовых расчетов превысила итоговую сумму налогового обязательства, то в строке 030 ставится прочерк. А переплаченная разница отражается в 040 строке.

Образец заполнения декларации по налогу на имущество за 2017 год вы найдете в .

Отчетность по налогу на имущество

По итогам отчетного периода в налоговую инспекцию представляется Налоговый расчет по авансовому платежу по налогу на имущество организаций (форма по КНД 1152028) (Приложение № 4 к Приказу ФНС от 24.11.2011 № ММВ-7-11/895).

Скачать бланк Расчета по налогу на имущество в формате pdf можно .

Скачать новую форму Расчета по налогу на имущество можно по .

По окончании 2017 года представляется Налоговая декларация по налогу на имущество организаций (форма по КНД 1152026) (Приложение № 1 к Приказу ФНС от 31.03.2017 № ММВ-7-21/271@).

Скачать форму Налоговой декларации в формате pdf можно .

Срок сдачи декларации по имуществу

Если последний день сдачи Расчета или Декларации приходится на выходной или праздничный день, то сдать отчетность можно в следующий за ними первый рабочий день (п. 7 ст. 6.1 НК РФ).

Когда сдавать декларацию по имуществу в 2017 году

Сроки сдачи декларации по налогу на имущество за 2017 год, а также расчетов в течение 2017 года представим в таблице:

Налог на имущество: электронно или на бумаге

Декларация и Расчет по налогу на имущество могут представляться налогоплательщиками как на бумаге, так и в электронной форме.

Однако необходимо учитывать, что электронная форма отчетности по налогу на имущество обязательна для следующих лиц (абз. 2 п. 3 ст. 80 НК РФ):

- налогоплательщики, у которых среднесписочная численность работников за предшествующий календарный год превысила 100 человек;

- вновь созданные (в том числе при реорганизации) организации, численность работников которых превышает 100 человек.

Состав Расчета по имуществу

Налоговый Расчет по налогу на имущество, представляемый по форме, утвержденной Приказом ФНС от 24.11.2011 № ММВ-7-11/895 , состоит из следующих разделов:

Новая форма Расчета, утвежденная Приказом ФНС от 31.03.2017 № ММВ-7-21/271@ , включает дополнительно Раздел 2.1 "Информация об объектах недвижимого имущества, облагаемых налогом по среднегодовой стоимости". Этот Расчет обязателен к представлению всеми налогоплательщиками, которые сдают Расчет по новой форме.

Состав декларации на имущество

Налоговая декларация по имуществу состоит из следующих разделов:

| Лист (раздел) | Наименование |

|---|---|

| Лист 01 | Титульный лист |

| Раздел 1 | Сумма налога, подлежащая уплате в бюджет |

| Раздел 2 | Определение налоговой базы и исчисление суммы налога в отношении подлежащего налогообложению имущества российских организаций и иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства |

| Раздел 2.1 | Информация об объектах недвижимого имущества, облагаемых налогом по среднегодовой стоимости |

| Раздел 3 | Исчисление суммы налога за налоговый период по объекту недвижимого имущества, налоговая база в отношении которого определяется как кадастровая стоимость |

Порядок заполнения декларации по налогу на имущество

Порядок заполнения Налоговой декларации по налогу на имущество организаций приведен в Приложении № 3 к Приказу ФНС от 31.03.2017 № ММВ-7-21/271@.

Порядок заполнения нового Налогового расчета раскрывается в Приложении № 6 к этому же Приказу ФНС.

Оба порядка содержат общие требования к заполнению Расчета и Декларации, а также раскрывают особенности заполнения каждого листа (раздела) отчетности.

В какой срок сдавать декларацию по налогу на имущество за 4 квартал 2017 года? До какой даты передать годовой отчет в ИФНС? Приведем точные сроки сдачи имущественной декларации.

Кто должен отчитаться за имущество

Все организации, платящие налог на имущество, должны сдавать и декларацию по этому налогу. Представлять декларацию нужно по итогам налогового периода – 2017 года. Такие образом правильнее называть сдачу декларации не за 4 квартал 2017 года, а за весь 2017 года. Это будет соответствовать нормам НК РФ по имущественным налогам.

Если в 2017 году у организации не было на балансе основных средств (объектов налогообложения), которые облагают налогом на имущество, то и сдавать декларации за 4 квартал 2017 год не требуется. Также не сдают декларацию по налогу на имущество и ИП. Налог на имущество организаций они не платят.

Применяйте новый бланк декларации по имуществу

В 2017 году был утвержден новый бланк декларации по налогу имуществу. Он обязателен к заполнению в составе декларации за 4 квартал 2017 года (а точнее – годовой декларации). Поправки предусмотрены Приказом ФНС России от 31 марта 2017 г. № ММВ-7-21/271).

Новая форма декларации, утвержденная Приказом ФНС от 31.03.2017 № ММВ-7-21/271@, включает дополнительно Раздел 2.1 «Информация об объектах недвижимого имущества, облагаемых налогом по среднегодовой стоимости». Он обязателен к представлению всеми налогоплательщиками, которые сдающие имущественную декларацию за 4 квартал 2017 года по новой форме.

Скачать новую форму декларации по налогу на имущество за 4 квартал 2017 года.

Когда отчитываться за 4 квартал 2017 года

Срок сдачи декларации по налогу на имущество за 4 квартал 2017 года - 30 марта 2018 года (п. 2 ст. 386 Налогового кодекса РФ).

Заметим, что если последний день срока выпадает на выходной, то отчетность можно сдавать в ближайший рабочий день (п.7 статьи 6.1 Налогового кодекса РФ). Однако срок сдачи декларации по налогу на имущество за 4 квартал 2017 года не сдвигается, поскольку 30 марта 2018 года - это пятница.

Налогом на имущество организаций облагаются движимые и недвижимые имущественные активы компаний. Плательщиками могут быть не только отечественные предприятия, но и иностранные организации (ст. 374 НК РФ). Глава 30 Налогового кодекса регламентирует, наряду с порядком расчета налога на имущество , сроки сдачи отчетности по нему. По исчисленным налоговым обязательствам субъекты предпринимательства должны подавать в ИФНС декларацию по имущественному налогу, а также ежеквартальные расчеты по авансовым платежам (если авансы по налогу предусмотрены региональным законодательством).

Налог на имущество: срок сдачи отчетности – 2018

Налоговый период по имущественному налогу равен календарному году, отчетные периоды – квартал, полугодие, 9 месяцев. Декларация сдается в ИФНС по результатам налогового года, а при завершении очередного отчетного периода подаются расчеты по авансовым перечислениям (п. 1 ст. 386 НК РФ).

Декларация может быть представлена в подразделение ИФНС (п. 1 ст. 386 НК РФ):

- с привязкой к местонахождению компании;

- по местонахождению одного или нескольких обособленных подразделений (при условии, что эти подразделения формируют баланс отдельно от головного предприятия);

- с учетом местонахождения объекта налогообложения (каждого недвижимого актива отдельно);

- с привязкой к территории, на которой расположены активы, формирующие ЕСГ (единую систему газоснабжения).

Если организация относится к числу крупнейших компаний, декларационные формы сдаются ею по месту присвоения статуса крупнейшего плательщика налогов.

Сроки представления отчетности по налогу могут корректироваться законами субъектов РФ в пределах, установленных главой 30 НК РФ, поэтому налогоплательщикам нужно уточнять сроки, действующие в их регионе.

В п. 3 ст. 386 НК РФ зафиксировано, что при завершении налоговых периодов компаниям следует исчислять налоговые обязательства по имущественным активам и передавать сведения о произведенных начислениях в контролирующий орган до 30 марта следующего за отчетным года.

Для заполненной за прошедший 2017 г. декларации по налогу на имущество сроки сдачи в 2018 уже прошли, ее надо было сдать до 30 марта. Декларацию 2018 года налоговикам надо представить не позже 1 апреля 2019 года (т.к. 30 марта выпадает на субботу).

Обновленный образец декларационного бланка утвержден приказом ФНС РФ № ММВ-7-21/271@, датированным 31.03.2017 г.

В отношении расчетов по авансовым перечислениям необходимо ориентироваться на нормы п. 2 ст. 386 НК РФ. Если региональным законом предусмотрена уплата авансов по налогу на имущество, сроки сдачи отчетности, 2018 года в том числе, приходятся на 30 день после завершения отчетного интервала:

- расчет авансового платежа за 1 квартал должен был быть представлен в ИФНС не позже 3 мая 2018 г. (срок перенесен в связи с первомайским праздником);

- итоги полугодия отражаются в расчете и сдаются в ИФНС до 30 июля 2018г. включительно;

- расчет за 9 месяцев подается в налоговый орган не позднее 30 октября 2018 года.

Форма расчета по авансовым платежам утверждена тем же приказом ФНС, что и декларация – № ММВ-7-21/271@ от 31.03.2017 г. В 2017 году компаниям было предоставлено право заполнять расчеты старого вида, но по налоговым обязательствам, начисленным за периоды 2018 года, требуется представлять расчеты по новому шаблону.

Крайние даты направления в налоговые инстанции отчетных форм по налогу на имущество, установленные Налоговым кодексом, корректируются только в двух случаях:

- в Налоговый кодекс внесены правки;

- последний день подготовки и отправки декларации или авансового расчета совпал с нерабочим днем (выходные или дата государственного праздника).

Установленные сроки одинаковы для всех субъектов хозяйствования, независимо от способа определения ими налоговой базы (по кадастровой или среднегодовой стоимости объектов налогооблагаемого имущества). Просрочка грозит компании назначением штрафа в размере 5-30 % от суммы налога, неуплаченного по декларации, но не меньше 1000 руб. (ст. 119 НК РФ). Должностные лица наказываются штрафом от 300 до 500 руб. (ст. 15.5 КоАП РФ).