Цели:

- Систематизировать и расширить знания по теме бюджета семьи.

- Научить учащихся самостоятельно рассчитывать расходную часть семейного бюджета с помощью электронных приложений компьютера. Активизировать творческий потенциал учащихся. Развивать экономическое мышление.

Оборудование: компьютер, электронное приложение, рабочие тетради учащихся, карточки с вариантами блюд, карточки со стоимостью продуктов.

Это говорит о том, что чем беднее человек, тем выше доля его доходов, связанных с едой. Таким образом, продовольствие является частью этих товаров, доля которых в общем потреблении, как правило, падает с увеличением дохода. Это основные расходы на питание французов, перед фруктами и овощами, хлебом и крупы и алкогольными напитками.

На самом деле потребление мяса растет быстрее, чем другие виды потребления пищи. Однако следует отметить, что в этих категориях события могут быть разрозненными, например, снижение доли хлеба, но увеличение количества других продуктов, чем хлеб из зерновых. Так обстоит дело, например, с потреблением рыбы и алкогольных напитков.

Подготовительная работа: создать таблицы в приложении EXСEL для автоматического подсчёта суммы ежедневного расхода и итоговой суммы недельного расхода бюджета семьи и для расчета себестоимости продуктов при изготовлении блюд в домашних условиях; поместить созданные таблицы на рабочий стол, присвоив им название “Сумма” и “Себестоимость” соответственно; составить карточки для подсчёта себестоимости полуфабрикатов или готовых изделий, выяснить их стоимость, а так же стоимость продуктов входящих в их состав в розничной торговле; познакомить учащихся с темой и задачами будущего урока, обсудить форму проведения урока; учащимся в течении недели фиксировать все денежные доходы семьи.

Вы научитесь покупать продукты по самой выгодной цене. Скидки, акции и распродажи станут выгодными для вас, а не для продавца

Таким образом, потребление готовых блюд и продуктов переработки становится все более важным. Это даже продукты питания, которые видели свою долю, растут самым эффектным образом за последние 50 лет. Это влияние образа жизни, например, особенно заметно в том, как потребляется картофель. Это также демонстрирует все более важное влияние агропродовольственной промышленности на потребление французской пищи.

Некоторые уроки для сельского хозяйства

Он растет со скоростью вдвое быстрее, чем все расходы на потребление домашних хозяйств. Какие выводы может извлечь сельскохозяйственный мир из этого типа исследований? Во-первых, некоторые продукты питания выглядят невосприимчивыми к росту их относительной цены. В то время как потребление говядины, молока, свежих фруктов, йогуртов, мороженого или шоколада и кондитерских изделий имеет тенденцию падать логически, когда их цена увеличивается, это не относится к другим. продукты, потребление которых останется стабильным, в том числе в случае повышения цен.

Место проведения урока: кабинет информатики.

I Организационный момент

Приветствие, отметка отсутствующих, проверка наличия тетрадей и выполнения домашнего задания.

II Вступительное слово учителя. Сообщение темы урока

От многого зависит счастье семьи – гармонии интересов её членов, уровня бытовых условий, работы по душе – перечень будет длинным. Но не в последнюю очередь – и от экономического уклада семьи, экономической грамотности её членов. В семейной экономической деятельности контроллёров нет. Вы сами рассчитываете и совершаете экономические действия. И сами контролируете себя. Поэтому надо постичь науку рационального ведения семейного бюджета. Об этом и пойдёт речь на уроке, тема которого: “Планирование и учет расходов на питание семьи”.

Таким образом, это и основные продукты, с которыми потребители едва ли могут обойтись, например, хлеб, макароны, масло или свинина, но также так называемые роскошные продукты, такие как шампанское и вина к наименованию, что мы будем продолжать потреблять, даже если их цена возрастет. Интересно также, как эволюция покупательной способности может оказывать дифференцированное влияние на потребление определенных продуктов, таких как мясо. Таким образом, рост покупательной способности приводит к резкому росту потребления мяса баранины, свинины и птицы, незначительному увеличению потребления мяса деликатесов и стабильности говядины и телятины.

III Повторение пройденного материала по вопросам

Что такое бюджет семьи?

Каким бывает бюджет?

Из каких статей складывается доходная часть бюджета?

Из каких статей складывается расходная часть бюджета?

Назовите способы экономии средств семейного бюджета.

IV Практическая работа

Объяснение учителя

Статьи семейного бюджета нужно выстраивать исходя из доходов. Вы должны точно знать, что вы можете себе позволить, а чего нет. Знаете ли вы, какая часть доходов уходит в вашей семье на питание, на коммунальные услуги, обязательные платежи и т.д.? Нет? А знать необходимо. Это ориентиры, по которым вы будете сверять экономический курс семьи.

Ключевое слово в экономике семьи – учёт. Чтобы стать квалифицированным домашним экономистом, учёт надо вести обязательно.

Сейчас в большинстве семей сложилась такая система, когда все нити семейного бюджета находятся у мамы. Но и вы не должны чувствовать себя сторонними наблюдателями. Каждый должен иметь право голоса в распределении доходов и уметь делать это рационально. Дети помогают своим родителям делать покупки в магазине. А у некоторых ребят покупка хлеба, молока – их постоянная обязанность. Поучимся сами, а за одно поможем родителям вести учёт покупок.

Задание для учащихся №1

В течение недели вы в рабочую тетрадь записывали все продукты питания, которые приобретались вашей семьёй. Сейчас на уроке необходимо внести все записанные вами продукты в электронную таблицу, которую я для вас создала заранее, и посчитать, сколько расходовалось денег ежедневно, и какая сумма денег уходила на продукты питания, которые приобретались несколько раз в неделю. А также посчитать общий расход на продукты за всю неделю.

На уроках информатики вы научились работать с электронными таблицами EXСEL. Поэтому я вас попрошу произвести необходимые расчёты с помощью формул этой таблицы.

Найдите на компьютере, на рабочем столе документ Excel “Сумма”. Откройте его; у вас должна появиться таблица учёта. Предлагаю вам озаглавить данную таблицу, используя пословицы или поговорки на экономическую тему. Затем внесите в электронную таблицу учёта свои данные за неделю. При заполнении таблицы подсчёт сумм будет выполняться в автоматическом режиме.

По итогам подсчёта сделайте и запишите вывод внизу таблицы о соответствии расходной части бюджету вашей семьи. Если расходная часть слишком велика, внесите свои предложения по экономии средств семейного бюджета. Не забывайте, что вы учитывали расходы на продукты питания только в течении недели, а в месяце таких недель четыре.

| Наименование продуктов | Учёт потребления продуктов питания | Итого, руб. | ||||||

| ДНИ НЕДЕЛИ | ||||||||

| Пн | Вт | Ср | Чт | Пт | Сб | Вс | ||

| И Т О Г О | ||||||||

| ВЫВОД: | ||||||||

Задание для учащихся №2

Учащимся розданы карточки с названием полуфабрикатов или готовых изделий, в которых указан перечень и необходимое количество используемых продуктов для приготовления 1 килограмма изделия, а так же стоимость изделия в розничной торговле.

Объяснение учителя

Найдите на компьютере, на рабочем столе документ Excel “Себестоимость”. Откройте его; у вас должна появиться таблица расчёта продуктов. В таблицу внесите данные карточки, которые вы получили. Произведите расчет себестоимости предложенных полуфабрикатов или изделий, используя стоимость продуктов, которые в них входят, при условии, если их приготовить в домашних условиях. При заполнении таблицы подсчёт суммы будет так же выполняться в автоматическом режиме

По итогам подсчёта сравните себестоимость изделий, приготовленных в домашних условиях и стоимость продуктов питания, приобретенных в магазине. Сделайте соответствующий вывод.

| Карточки полуфабрикатов и готовых

изделий Голубцы с мясом и рисом (90 руб. за 1кг.) Капуста свежая – 400гр. Фарш мясной – 250гр. Крупа рисовая – 50гр. Лук репчатый – 70гр. Вареники с картошкой (45 руб. за 1кг.) Мука – 500гр. Яйца – 3шт. Картофель – 500гр. Пельмени (92 руб. за 1кг.) Мука – 500гр. Яйца – 3шт. Фарш мясной – 500гр. Лук репчатый – 100гр. Блины фаршированные с мясом (88 руб. за 1кг.) Мука – 400гр. Яйца – 5шт. Фарш мясной – 300гр. Лук репчатый – 50гр. Молоко – 0,6л. Печенье (42 руб. за 1кг.) Мука – 600гр. Маргарин – 200гр. Сахар – 200гр. Яйца – 3шт. Сметана – 50гр. Ванилин – 1пакетик Котлеты (114 руб. за 1кг.) Фарш мясной – 1кг. Яйца – 1шт. Лук репчатый – 100гр. Панировочные сухари – 100гр. Булочка (32 руб. за 10шт.) Мука – 300гр. Маргарин – 50гр. Сахар – 100гр. Яйца – 2шт. Молоко – 100гр. Ванилин – 1пакетик Майонез (30 руб. за 1кг.) Растительное масло – 250гр. Яйца – 2шт. Стоимость продуктов Капуста свежая – подсобное хозяйство Фарш мясной – 100 руб. за 1 кг. Крупа рисовая – 34 руб. за 1 кг. Лук репчатый – подсобное хозяйство Картофель – подсобное хозяйство Маргарин – 45 руб. за 1 кг. Молоко – 28 руб. за 1 литр Мука – 13 руб. за 1 кг. Сахар – 22 руб. за 1 кг. Яйца – 3 руб. за 1 шт. Ванилин – 2 руб. за 1 пакетик Растительное масло – 57 руб.за 1 литр Панировочные сухари – 23 руб. за 1 кг. Расчёт себестоимости продуктов |

|||

| Наименование | цена | количество | сумма |

| 0,00 | |||

| 0,00 | |||

| 0,00 | |||

| 0,00 | |||

| 0,00 | |||

| 0,00 | |||

| 0,00 | |||

| 0,00 | |||

| 0,00 | |||

| Итого | |||

V Ответы учащихся

Учащиеся после выполнения практической работы озвучивают свои

результаты, делают соответствующие выводы.

Первая практическая работа должна показать, что учёт расходов может являться ориентиром к планированию семейного бюджета. Расходы не должны быть случайными.

Вторая практическая работа наглядно показывает, насколько выгоднее уметь готовить пищу в домашних условиях. Однако такое мнение может сложиться не у всех.

На уроке важно создать открытую доверительную обстановку, чтобы школьники могли свободно выражать свою точку зрения. Не нужно запрещать высказывать самые на первый взгляд безумные идеи. Задача учителя – следить за тем, чтобы дискуссия шла в конструктивном русле. У детей необходимо формировать умение аргументировано отстаивать свою позицию. При этом нужно строго следить за регламентом выступлений, который должен быть в пределах 1 – 2 минут на каждого выступающего. За урок должны успеть выступить все учащиеся.

VI Подведение итогов урока

Заключительное слово учителя

Домашний учёт позволит вам точно определить, сколько каких продуктов нужно семье на месяц. Анализ статей расходов на питание на протяжении нескольких месяцев просто необходим, так как это позволяет лучше планировать и сохранять средства. Считайте, прикидывайте, анализируйте, прогнозируйте и просто проводите эксперименты. Гарантирую: побыв в роли главного экономиста даже непродолжительное время, вы поймёте, что расходовать деньги грамотно, целенаправленно, осмысленно – труд непростой. Но всему можно научиться. Успехов вам на этом поприще.

В конце урока, я хочу дать вам несколько полезных советов:

Перед тем как пойти в магазин составьте список необходимых товаров, это вам позволит сосредоточиться на выборе именно нужных товаров, тем самым вы не заставите себе вспоминать: “А что же мне нужно купить?”

Не ходите в продуктовый магазин на голодный желудок, т.к. в таком состоянии вы способны купить гораздо больше, потому что все хочется попробовать.

Определив необходимый перечень товаров, примерно подсчитайте какая понадобится сумма денег, и именно эту сумму (можно чуть-чуть побольше) возьмите с собой в магазин. Это вам позволит сэкономить на непредвиденных расходах.

Сомневаетесь в качестве товара – не берите его, не указана дата реализации или место производителя – также не стоит брать этот товар.

Приобретя товар или продукты питания – обязательно возьмите чек, это вам позволить вернуть товар в случаи необходимости.

VII Выставление оценок

При оценивании учащихся учитывается то, насколько ответственно они подошли к выполнению домашнего задания, собирая информацию о приобретенных продуктов питания у всех членов семьи. Если таблица окажется слишком маленькой, то это может быть следствием того, что учащийся домашнюю работу выполнил фиктивно. Это может подтвердиться в его выводах, которые могут быть необъективными.

На уровень оценивания также влияет умение ученика делать обоснованный вывод, задавать вопросы и вносить свои предложения (возможно в письменном виде).

Необходимо отметить, что сокращение уровня потребления продуктов питания рассматривается как одно из самых негативных явлений деятельности любого больничного учреждения. Поэтому больничные учреждения должны осуществлять строгий контроль за организацией питания больных, а следовательно, и за расходами на эти цели.

Анализ расходов на питание производится по данным «Отчета об исполнении сметы расходов» формы № 2 и «Отчета о выполнении плана по сети, штатам и контингентам» формы № 3-2.

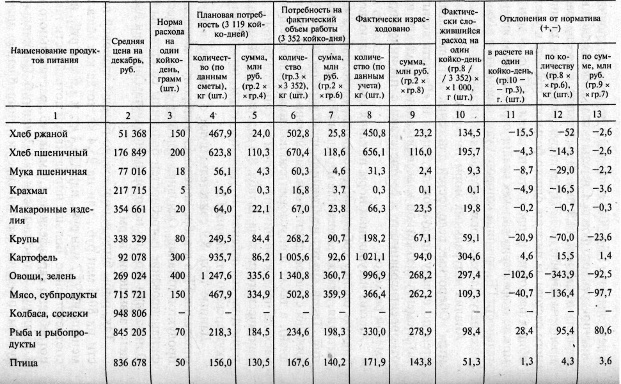

По ГБ они представлены в табл. 8.8.

Таблица 8.8

Анализ расходов на продукты питания

Больница допустила недорасход бюджетных средств на питание на 3 741,1 млн руб., что является серьезным недостатком в ее работе. Это усугубляется еще и тем, что средний дневной расход на питание одного больного снизился в отчетном году по сравнению с планом на 21 069,9 руб., или на 7,9 %. Недостатком также является невыполнение плана по развитию больничной сети на 5 коек.

Для более полного анализа расходов на питание необходимо определить количественное влияние каждого из факторов. В этих целях удобно применять способ абсолютных разниц. Факторная модель выглядит следующим образом:

РП = К? Д? ДР. (8.2)

Тогда влияние факторов на абсолютное отклонение фактических расходов на питание от планового можно определить следующим образом:

влияние изменения количества коек:

?РПК = ?К? Дпл? ДРпл = -5 ? 337,5 ? 0,2668427 = -450,3 млн руб.;

влияние изменения количества дней, в течение которых койка была занята больными:

?РПд = Кф? ?Д? ДРпл = 950 ? 14,9 ? 0,2668427 = 3 771,2 млн руб.;

средний дневной расход на питание одного больного:

?РПдр = КФ? ДРф? ?ДР = КДф? ?ДР = 334 738 ? (-0,0210699) = -7 052,9 млн руб.

В результате того, что в ГБ не было обеспечено выполнение плана по развитию сети больницы, расходы на продукты питания сократились на 450,3 млн руб. Однако положительным моментом в деятельности ГБ в 2001 г. является повышение уровня использования коечного фонда. Сверхплановая работа одной койки составила в среднем 14,9 дня. В результате возросли расходы на продукты питание на 3 771,2 млн руб. Сокращение среднего дневного расхода на питания одного больного привело к уменьшению общих расходов на продукты питания на 7 052,9 млн руб. Это можно охарактеризовать как крайне отрицательное явление в деятельности ГБ, причины которого будут выяснены в процессе анализа натуральных норм расходов на питание.

Анализ натуральных норм питания производится по данным «Оборотных ведомостей движения материальных ценностей по складу продуктов питания» и «Расчета ассигнований по элементу бюджетной классификации «Продукты питания», откорректированному в соответствии с проиндексированной сметой расходов.

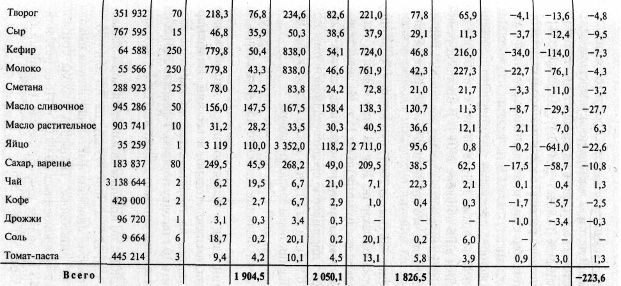

Анализ натуральных норм питания имеет целью дать объективную оценку соблюдения установленного набора продуктов питания, а также выявление нарушений натуральных норм питания. Такой анализ необходимо проводить по видам продуктов питания с учетом фактически выполненных объемов работ (койко-дней), а также при условии соблюдения установленной нормы расхода продуктов питания путем их сопоставления с данными фактического расхода. В табл. 8.9 содержатся данные для характеристики соблюдения натуральных норм питания на примере акушерского отделения ГБ

Таблица 8.9

Натуральные нормы питания в акушерском отделении

Данные табл. 8.9 свидетельствуют о том, что в акушерском отделении ГБ в декабре нарушался в сторону сокращения набор продуктов питания. Основная причина этого - недостаточное финансирование потребностей больницы со стороны бюджета. Однако при этом по некоторым продуктам питания было допущено завышение норм.

Так, рыбы было использовано больше плановой потребности на 80,6 млн руб., или на 95,4 кг, тогда как мяса и птицы меньше на 97,7 млн руб., или 136,4 кг, и 3,6 млн руб., или 4,3 кг соответственно. Больше нормативной потребности также было потреблено картофеля на 1,4 млн руб., растительного масла на 6,3 млн руб. и томата-пасты на 1,3 млн руб. По остальным продуктам питания фактическое их потребление значительно меньше нормативного. Нарушение набора продуктов снижало лечебную роль питания. В целом за декабрь по акушерскому отделению наблюдался недорасход средств на продукты питания на 223,6 млн руб., или на 10,9% [(1826,5 - 2 050,1) / 2 050 ? 100%].

Сравнение фактического расхода отдельных продуктов питания и нормативной потребности в них с данными расчетов к утвержденной смете показывает, что в ГБ не ведется надлежащий контроль за использованием продуктов питания. Это подтверждается и данными, полученными по результатам комплексной ревизии, проводившейся в ГБ в ноябре 2001 г. В процессе ревизии было установлено, что в отдельных случаях завышались нормы закладки продуктов питания, что приводило к необоснованному списанию их в расход.

Так, на приготовление чая (выход 200 г) в отделения больницы по сухому пайку отпускался сахар по 20 г на одну порцию, тогда как карточкой-раскладкой предусмотрено по 15г. Из анализа выполнения натуральных норм по продуктам питания за январь-февраль 2001 г. установлено превышение среднесуточной нормы потребления сахара на 10 % (или на 6 г), что также подтверждает необоснованность завышения норм закладки сахара.

В результате, за февраль 2001 г. по причине завышения нормы закладки сахара в чай излишне списано 150,4 кг сахара на сумму 22,6 млн руб.

При приготовлении блюд с использованием яиц не всегда учитывалась категория, а следовательно, и вес яиц. Например, на приготовление пудинга из творога согласно карточке-раскладке следует заложить 10 г на одну порцию. 1 февраля 2001 г. на 952 порции пудинга излишне списано 2,86 кг яиц (952 ? 3 г), или 56 штук.

Всего за февраль 2001 г. по причине завышения норм закладки излишне списано яиц 22,8 кг, или 393 шт. на 7,0 млн руб.

Ревизией также были установлены факты нарушения выхода готовой продукции на пищеблоке. Проверка выхода готовой продукции на пищеблоке проводилась 20.09.01 г. По ее результатам было установлено излишнее приготовление 12 порций биточков паровых на сумму 581 тыс. руб.

Таким образом, ГБ следует установить более жесткий контроль за соблюдением натуральных норм расхода продуктов питания, норм закладки продуктов питания и выхода готовой продукции.

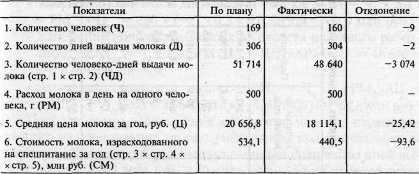

Необходимо отметить, что в ГБ продукты питания расходуются не только на питание больных, но и на специальное питание работников, занятых во вредных условиях труда. Это питание заключается в выдаче медицинскому персоналу молока. Источниками анализа таких расходов является «Расчет расходов на специальное питание во вредных условиях труда по ГБ», откорректированный с учетом проиндексированной сметы и мемориальных ордеров № 12 «Свод накопительных ведомостей по расходу продуктов питания» формы № 274. Необходимые данные для анализа расхода продуктов питания на спецпитание ГБ представлены в табл. 8.10.

Таблица 8.10

Расходы на спецпитание работающих во вредных условиях

Таким образом, расходы на спецпитание работающих во вредных условиях труда сократились на 93,6 млн руб. Это было связано с сокращением количества человек, состоящих на спецпитании, количества дней выдачи молока, а также с уменьшением цены молока. Уменьшение цены молока произошло в результате того, что в соответствии со сметой планировалось выдача молока жирностью 3,5 %, а фактически часто выдавалось молоко меньшей жирности.

Для определения количественного влияния каждого из факторов на результативный показатель составим факторную модель:

СМ = Ч? Д? РМ? Ц, (8.3)

где СМ - стоимость молока;

Ч - количество человек;

Д - количество дней выдачи молока;

РМ - расход молока;

Ц - средняя цена молока, сложившаяся за год.

Тогда количественное влияние факторов на изменение стоимости молока можно рассчитать следующим образом:

изменение численности работников, состоящих на спецпитании: ?СМч = ?Ч? Дпл? РМпл? Цпл = -9 ? 306 ? 0,5 ? 0,0206568 = -28,4 млн руб.;

изменение количества дней выдачи молока: ?СМд = Чф? ?Д? РМпл? Цпл = 160 ? (-2) ? 0,5 ? 0,0206568 = -3,3 млн руб.;

изменение количества молока из расчета на одного работника: ?СМрм = Чф? Дф? ?РМ? Цпл = ЧДф? ?РМ? Цпл = 48 640 ? 0 ? 0,0206568 = 0;

изменение стоимости молока: ?СМц = Чф? Дф? РМф? ?Ц = ЧДф? РМф? ДЦ = 48 640 ? 0,5 ? (-0,0025427) = -61,8 млн руб.

Таким образом, сокращение стоимости молока, израсходованного на спецпитание, за счет уменьшения количества человек составило 28,4 млн руб., за счет уменьшения количества дней выдачи молока -3,3 млн руб. и за счет уменьшения средней цены молока -61,8 млн руб.

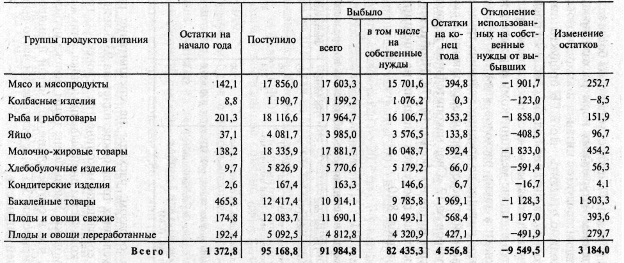

Особое внимание следует уделить анализу движения продуктов питания. Такой анализ позволяет выявить полноту их расходования по назначению и изменение их остатков.

В табл. 8.11 приведены данные, характеризующие движение продуктов питания в разрезе групп продуктов питания.

Таблица 8.11

Анализ движения продуктов питания, млн руб.

Данные табл. 8.11 показывают, что остатки продуктов питания в ГБ на конец года по сравнению с началом года возросли на 31 84,0 млн руб., или на 43,1 % (1 372,8 / 184,0 ? 100 %). Но, как уже отмечалось выше, реального увеличения остатков продуктов питания на конец года не произошло, скорее, они даже незначительно уменьшились. Отмеченный же рост остатков продуктов питания в стоимостном выражении - это результат инфляции. Из общей суммы выбывших продуктов питания на нужды ГБ использовано только 82 435,3 млн руб., или 89,6 % (82 435,3 / 91 984,8 ? 100 %). Остальные продукты питания на сумму 9 549,5 млн руб. были списаны в связи с порчей и отнесением недостач на виновных лиц, а также на питание доноров и наркологических больных. Дело в том, что ГБ обеспечивает питание наркологических больных из наркологического диспансера. Но расходы на продукты питания в данном случае не являются расходами на нужды учреждения, поскольку наркологический диспансер оплачивает стоимость продуктов питания, израсходованных на питание наркологических больных, а также расходы, связанные с приготовлением пищи. Расходы на питание доноров тоже не включаются в состав расходов на нужды больницы, так как стоимость израсходованных на их питание продуктов в соответствии с законодательством удерживается из причитающегося донорам вознаграждения за сдачу крови. Более подробно основные направления расходования продуктов питания в ГБ представлены в табл. 8.12.

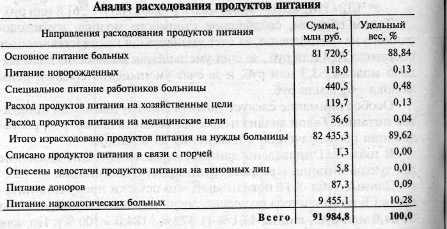

Таблица 8.12

Данные табл. 8.12 позволяют сделать вывод о том, что расходы продуктов питания на основное питание больных в общей сумме выбывших продуктов питания занимают наибольший удельный вес - 88,84 %. Значительный удельный вес приходится также на расход продуктов питания на питание наркологических больных - 10,28 %.

По данным табл. 8.12 также следует отметить, что в ГБ существуют недостатки в организации контроля за сроками хранения продуктов питания и обеспечении их сохранности. В результате эти недостатки привели к списанию продуктов питания на сумму 1,3 млн руб. в связи с порчей и на 5,8 млн руб. в связи с возникновением недостач. Следовательно, руководству больницы следует больше уделять внимания вопросам организации хранения продуктов питания.